2023年の日本株式市場は、バブル崩壊後で最もパフォーマンスが良い年になりました。

実際、主要国株価の中で日本株のパフォーマンスが突出しています。

そんな大注目の日本株ですが、2024年はその勢いがさらに加速する可能性が高いと考えられます。

その決定的要因は日本の地政学リスクの優位性にあると考えています。

✍️この記事の要点 ✅2023年初来からのパフォーマンスは主要国株価の中で日本株が突出 ✅日本株の黄金の3年間は2022年・2023年・2024年の3年間 ※ピークは2025年くらいまで続くと考えられる ✅その決定的要因は日本の地政学リスクの優位性にある

2023年初来のパフォーマンス

✅主要国株価の中で日本株が突出 ✅近年の高いパフォーマンスは地政学リスクが決定的要因 →米中対立が深刻化したため、対中でカップリングのために強い日本を米が必要としていることから円安を容認。 また、ロシア・ウクライナ戦争で漁夫の利を得るのは日本。この冷戦を通してアメリカが日本を大事にし始めた。 それが感じ取れる出来事が、TSMCの工場を熊本に作ることをアメリカが後押ししたということ。 ✅株価のサイクル(①短期・②中期・③長期・④超長期)の4つ全てが上昇するゴールデンサイクルの局面が2022年・2023年・2024年の3年間。ピークは2025年くらいまで続くと見られる。

上図のとおり、主要国株価の中で日本株が突出。

2023年の日本経済は、バブル崩壊後で最も株価が明るい年となったが2024年はそれがさらに加速すると考えられる。

その決定的要因は、地政学リスクで日本が有意だから。

インフレの進展と大企業の変化(PBR1倍割対策)

賃金インフレは今後必ず起こる。今後ますます働ける層の人口が減って労働者が確保できなくなるから。

東証の要請やPBR改革企業一覧の公表により、大企業は企業価値向上の取り組みを真剣に行う。

つまり、資本コストや株価に対する意識が高まり、市場や投資家と向き合った経営を行うようになる。

国と東京証券取引所(PJX)が一体となって、国内株式市場の改革に本気で取り組みだしたことが海外投資家の目に留まり、日本株式市場に海外投資家の注目が集まっており、株価の上昇・日本市場全体の上昇が見込める。

ただでさえ海外投資家にとって日本株は割安であるところに、日本株式市場の改革に対する期待や評価が進めばさらに日本株式市場の加速につながる。

金融緩和の解除(マイナス金利解除)による金利の上昇の可能性

利上げされるとなると厳しいのは『グロース系(成長株)』。借入の返済負担が増えるので厳しくなると考えられる。

金利と株価の関係は、これまでは一般的に、「シーソーの関係」と言われ、金利の上昇は株価の下落、金利の低下は株価の上昇という傾向があった。

とはいえ、「株価に上昇をもたらす良い金利上昇」もあり得るのではないか。

現在の日本の状況であれば、金融緩和による金利上昇がされたとしても、それによる景気拡大、潜在成長率の上昇につながる可能性は十分に考えられる。先に挙げた他の要因とも相まって株価の上昇につながる可能性は考えられる。

そもそも、マイナス金利が解除されても「0%〜0.1%の範囲内」までの金利で留まる可能性が高そう。

マイナス金利解除のタイミングで一時円高・株安はあると思うのでそのタイミングである程度一括購入を検討してみても良いかも。

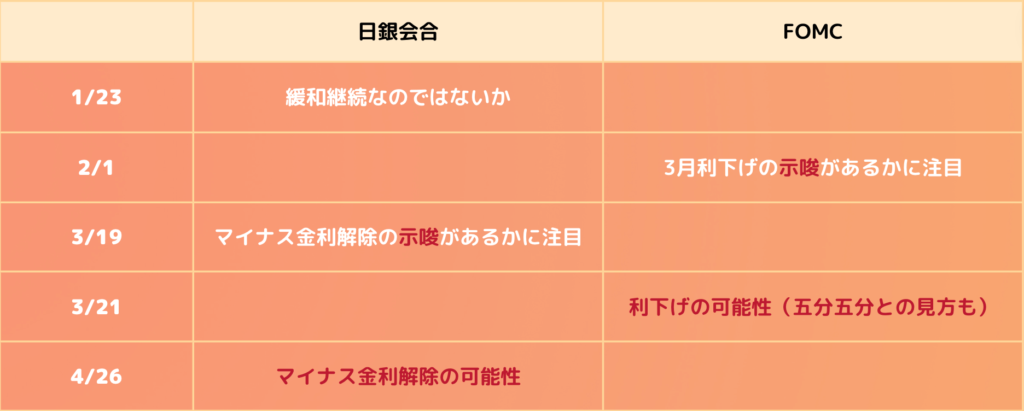

※マイナス金利の解除は4月頃と予想されていて、株価にもある程度織り込み済みで、マーケットの注目はその後の追加利上げがあるかどうか。

さらに、アメリカは利下げ→普通に考えればドル安の方向に進むはず。

新NISAによる効果

2024年1月の現状としては、新NISAの流入先は『S&P500』と『オルカン』がメイン。5,800億円程度の資金が入っている模様。

新NISAで日本の個人が日本株を購入するようになると日本株価の上昇要因となるが、今のところ、日本株を買っているのは海外投資家。2024年1月第2週の海外投資家による日本株(投資信託)買いは1.4兆円程度とかなり高い水準。対して日本の個人投資家は売りという状況。

これにより、日本の大きな資産である円預金のキャピタルフライト(資本逃避)の懸念が見えてきた。

キャピタルフライトとは、資本がある国から別の国に逃避することを意味している。 通常キャピタルフライトは、経済・社会基盤が脆弱な新興国で起こることがある事象であることが多い。 キャピタルフライトが起こると急激なインフレに見舞われることがある。 【日本でキャピタルフライトが起こるのではないかという懸念をいだく理由】 ・日本はこれまで「円」「預金」が絶大な存在 ・その円預金である国内のお金が海外へシフト(国内が不安、海外が魅力的) →円を売ってドルなどの外貨を買う(大勢の人が新NISAでS&P500やオルカンを買う) ・通貨安が強まり、インフレが深刻化 ・通貨安→海外シフト→さらに通貨安→さらに海外シフト ※政府、中銀が資本移動規制や利下げで抑止する可能性もある 以上のことから日本もソフトな「キャピタルフライト」リスクが懸念される。

いずれにしても、インフレ下の国では現金以外の資産として保有しておかないと資産がどんどん目減りすることになるから、日本株が相対的に重要視されるよね🌟

海外マネーが入ってきていることは事実だし、これに加えて日本の個人投資家の資金が入ってくれば日本株の上昇圧力はますます加速しそう。

米選挙による影響

〈トランプが当選した場合〉 ✅トランプが当選した場合、経済・金融市場にとってはプラス、外交・安全保障にとっては最悪 ※関税などの観点では日本にとってマイナス ✅バイデンに比べて日本を重視しない可能性 ✅

まとめ

✅2023年初来からのパフォーマンスは主要国株価の中で日本株が突出 ✅日本株の黄金の3年間は2022年・2023年・2024年の3年間 ※株価のサイクル(①短期・②中期・③長期・④超長期)の4つ全てが上昇するゴールデンサイクルの局面が2022年・2023年・2024年の3年間。ピークは2025年くらいまで続くと見られる。 ✅その決定的要因は日本の地政学リスクの優位性にある ✅実際に近年の高いパフォーマンスは地政学リスクが決定的要因 →米中対立が深刻化したため、対中でカップリングのために強い日本を米が必要としていることから円安を容認。 また、ロシア・ウクライナ戦争で漁夫の利を得るのは日本。この冷戦を通してアメリカが日本を大事にし始めた。 それが感じ取れる出来事が、TSMCの工場を熊本に作ることをアメリカが後押ししたということ。 ✅3月末を目指して行われる年金(GPIF)のリバランス →価格が上がっている資産を売って下がっている資産を買うと考えられる。つまり今回の場合日本株を売って、債券を買うのではないか。今為替も円安なので、今回のリバランスでは、国内株や外国株を売って、国内債券や外国債券を買うというオペレーションになる可能性が高いと考えられる。 ✅地政学リスクの優位性や、PBR1倍割改善要請に対する海外投資家の期待、新NISA始動による効果などの化けの皮が剥がれる前に、もしくは化けの皮でなくする努力をしなければならないし、良い方向に着地してくれるといいな

2023年初頭までは米国株中心のポートフォリオでしたが、2023年の途中からポートフォリオを日本株へかなりシフトしてきました。

その理由は今後日本株を持たざるリスクがあるかもしれないと考えたからです。

例えば2023年3月に、

東京証券取引所がPBRの低迷する上場企業に対して改善策を開示・実行するよう要請したことで、PBR1倍割れ企業に注目が集まりました。

ちょうどその頃、

投資の神様バフェット氏が、日本株に「追加投資を検討したい」と日本株に強気な姿勢を見せたことで、海外投資家による日本株に対する注目が高まりました。

私自身このトレンドは大きそうだなと感じ、改善余地がある「PBR1倍割れ企業」の株を購入しておこうと思い、2023年の4月頃から日本株の買い増しを積極的に行ってきました。

「PBR1倍割れ企業」をメインとして今後上昇余地の高そうな銘柄に対して投資してみた結果、今のところ想定していたよりも大きく株価が上昇してくれています。

また、今後、インフレや賃上げが本格化するようであれば日本株を持たざるリスクは上昇すると考えています。

とはいえ投資は自分に合ったやり方、自分で納得できる内容でないと意味がないなと感じます。

何に投資しているのか分からないのが最大のリスクだ(by ウォーレンバフェット)

本当にそうだなと🌟

2024年もコツコツと、自分の頭で考えて納得して行動できるように積み重ねていきたいです。

good luck₍˄·͈༝·͈˄₎◞🌟

(※当記事は投資を促すものではありません。当記事の主な目的は、自身の頭の中を整理する目的で作成しており情報をブログにまとめて保管することを目的としています。投資はリスクが伴う話ですので、ひとつの判断材料として最終的な投資決定はご自身の判断でお願いします。)

コメント