2020年8月より積立NISAを始めて46ヶ月が経過しました。

積立NISAの積立状況

①「SBIバンガード・S&P500インデックスファンド」

→10,000円

②「eMAXIS Slim全世界株式(オールカントリー)」

→25,000円

※途中①と②の積立金額の割合を何度か変更しています。

また、S&P500とオルカンの両方を積み立てるのはナンセンスという見解もよく聞きますが、私の場合は積立NISA以外で新興国のETFやREITのETFなど様々な分野のETFも保有していることもありナンセンスとは考えていません。

そしてS&P500とオルカンの収支の差を比較してみたいという理由から両方購入しています。

①SP500と②全世界の積立金額や割合を何度か変更はしましたが、46ヶ月間積立を継続することができました✨

というより、積立NISAを自動積み立てにしてあるので、勝手に積立てられているので放置しているだけです😆

積立NISAは積立ているのを忘れているくらいがちょうどいいです👍

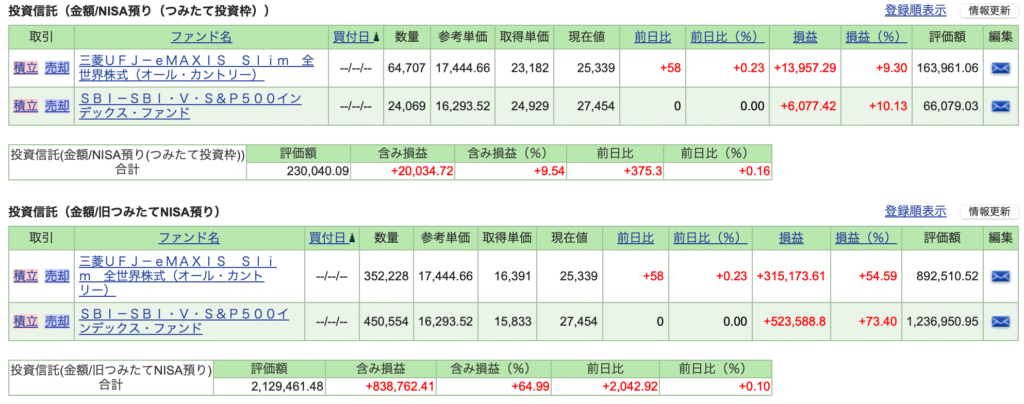

①を2020年8月より46ヶ月、②を2020年11月より43ヶ月積み立てた結果、評価額として2,226,570円(前月:2,167,609円)になりました。

積立額が1,465,661円(前月:1,430,661円)で、46月間の収支は含み益が+

858,797円(前月:+760,868円)でした。

私が積立NISAを始めてから現在までの46ヶ月間は、含み損に転じたことは今のところ一度もなくて、46ヶ月間で+858,797円の含み益を出せています🌟

もしこの「積立額1,465,661円」を、ただ銀行に預けているだけの状態だったら、含み益+858,797円は発生せず、代わりにほんの数円しか生み出さなかったことになります。

※日本の主要銀行の普通預金の金利は「0.001%」、金利の高いネット銀行でも最高で「0.25%」です🥺

また最近は、インフレで、モノやサービスの価値が上がり、お金の価値が下がっています。

インフレへの対応策として株式として資産を保有することは、有効な対策として機能する可能性が高いです。

円安の状況も続いていていつリバランスするのかも分かりません。

そんな中、インフレ対策を全くせずに保有している資産は現金のみ(日本円のみの現金保有は、日本円に全財産投資している状況)のままでいると5年、10年、20年と経過したときに、貯めていたはずの現金の価値が目減りしてしまって目もあてらてない状況になりかねないのでは?と感じています。

社会保障などの税負担が重たくなっているこの現代社会でよりよく過ごすためにも、少なくとも国が用意したお得な制度はしっかりと活用できる力とフットワークを、これからも楽しみながら身につけていきたいです!!

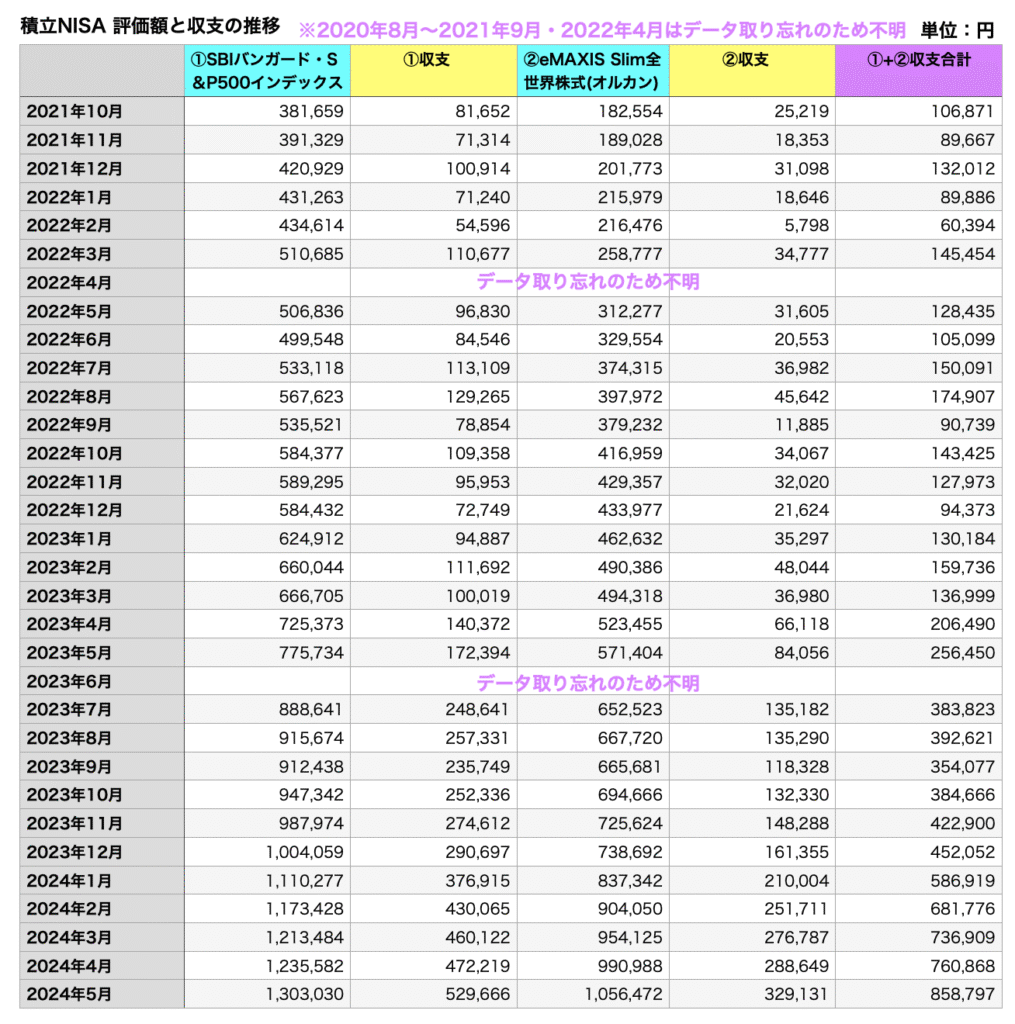

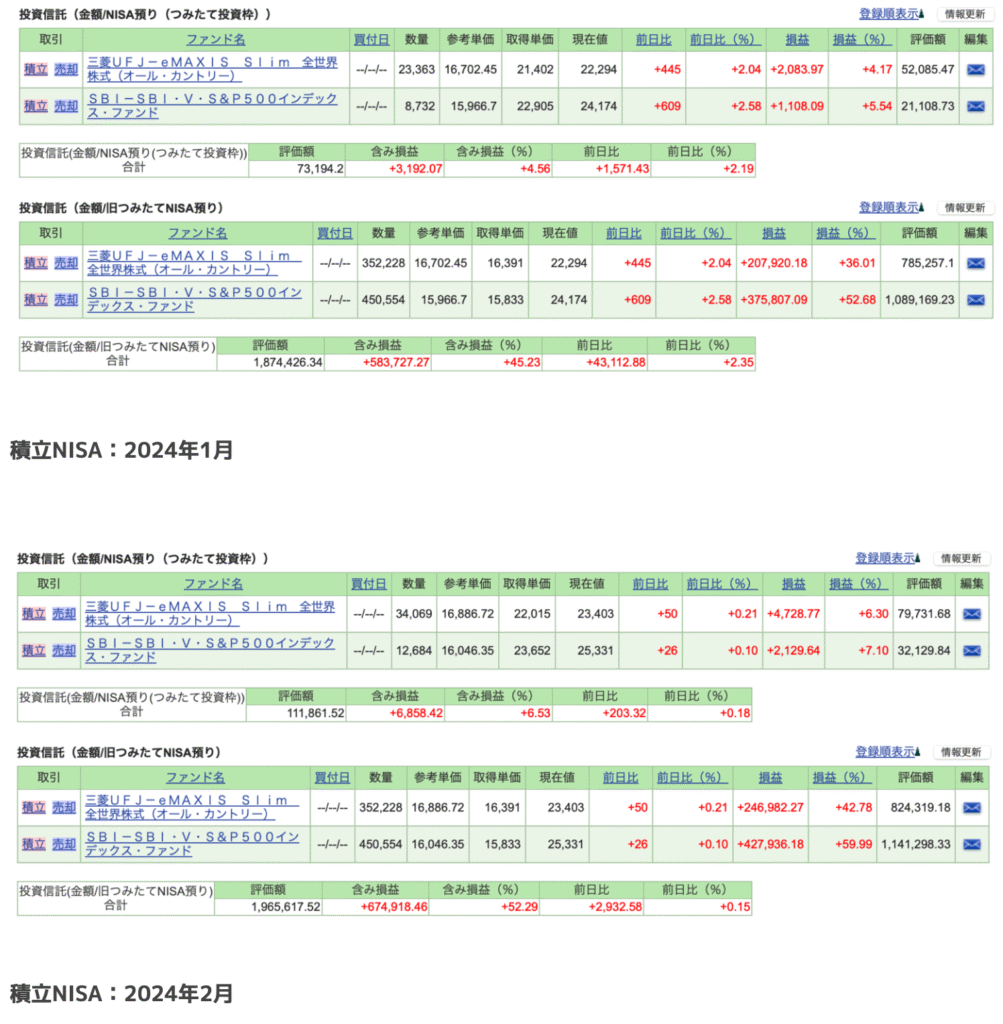

直近1年間の積立状況の推移(スクショ)

積立NISA:2023年4月

積立NISA:2023年5月

2023年6月はスクショを撮り忘れてしまいました😂

積立NISA:2024年4月

まとめ

✅積立NISA46ヶ月目の収支:+858,787円(前月の収支+760,868円から+97,929円)

→少なくとも私が積立NISAを始めてからの46ヶ月間は、含み損に転じたことは今のところ一度もなく、含み益が出せている。

✅米国株式市場は、FRBの利下げ観測が再び高まったこと・主要半導体銘柄の決算が市場予想を大きく上回ったことを好感して月半ばに最高値を更新。NYダウは前月比+2.3%、S&P500種指数は同+4.8%の上昇。

※米国の1-3月期の実質GDP成長率は前期比年率+1.3%となり、前期の同+3.4%から減速。輸入の増加が下押し要因。

✅日本の株式市場は、欧米の株式市場が最高値を更新したものの、国内企業の決算で示された慎重な24年度業績見通しや長期金利の上昇が重石となり、上値が重い展開。日経平均株価は前月比+0.2%、TOPIXは同+1.1%と、小幅の上昇。

※日本の1-3月期の実質GDP成長率は前期比年率▲2.0%と、マイナス成長。品質不正問題による自動車の生産停止の影響を受けた模様。

✅金利について

→FOMC:政策金利(フェデラルファンド(FF)金利5.25~5.50%)を6会合連続で据え置き、6月からの量的引き締め(QT)のペース減速を決めた。パウエル議長は会見で、利下げの開始が遅くなる可能性を示唆。

日銀:現状の政策金利(無担保コール翌日物金利0.0~0.1%)を維持。

最近、我が家(私だけじゃなく夫との合計)の不動産を除く金融資産が30代で達成したいと目標にしていた金額を突破しました☺️

積立NISA使ったインデックス投資や個別株投資、仮想通貨への投資(主にBTC、ETH、その他IEOへの参加)による利益による増加の恩恵も大きいです。

10年前は、私たちの金融資産は数百万円程度で、全て現金でした。

資産をそこそこ大きく増やすことができたのは、黙って置いておいてもほとんど増えないばかりかインフレで目減りする現金のままにしておくという選択をせず、株や仮想通貨などの現金以外の資産に投資をするという形を選択してきたことが大きいです。

もちろん、

誰かがこう言っていたからとか、みんながやっているからと言った理由で闇雲にやればいいというものではありません。

自分の頭で考えて、なぜその形を取るのか、なぜそれに投資をするのか、どうなったら損切りするのか、利確するのかといった最低限のルールや方針を決めずに行ってしまってはギャンブルと同じです。

大切なのは、自分にあった投資法を長く続けることだと感じます。

自分に合わない無理した手法で投資をするから途中でやめてしまう🥺

それが一番もったいないです🥺🥺🥺

ズボラな私には、

最初に設定しておけば後は自動的に毎月勝手に積立てられていく

自動積立のドルコスト平均法はめちゃくちゃ楽で気軽な投資法でした。

もちろん、

短期間で利益をたくさん出せることに越したことなないですが、

短期間で利益を出し続けることはとっても難しいです。

短期間だと、

利益を出すどころか、損を出してしまう人の方が多くなりがちです。

人生のなるべく早い段階で投資を始めることができれば

時間が見方してくれます。

だから目先のことだけに囚われたり、

焦ってしまったりしなくても大丈夫だと思います。

幸いにも、

今は人生100年時代。

20代、30代で投資を始めることができたあなたは超幸運です😊

40代、50代のあなたもまだ人生の半分にやっと差しかかったところです😉

60代、70代もあなたもまだ数十年あるんです☺️

もちろん、

投資をするしないは自由です。

誰にでも置かれた環境というものや事情があると思います。

どっちがいい悪いではなくて

『選べるという状況をつくる』ということが大切だと考えています。

投資しない理由が、

なんかよく分からないからとか、

どんな投資先があるか分からないし、

どうやって投資するのかも分からないし、

投資はリスクがあって危険だからという理由で

投資について全く学ぼうとすることなく思考停止で貯金しておけばいいや。

というのは、経済的自由な人生の放棄だと私は思います。

投資について学んだ上で、

することもしないこともできる状況をつくった上で、

「しない」ことを選ぶのは正当な選択だと感じます。

投資以外もなんでもそうだと思うんです。

それしか選べないから…

という理由で選択するしかない人生を変えられたら幸せですよね☺️

何を選ぶかは自分で決めていきたいです😊✨

今後も勉強したり調べたり、それから実際に経験する中で、

もしかしたら誰かの役に立つかもしれない情報は

ブログを通してシェアさせていただきます😆

今後もインフレに強い資産をこれまで以上に育てられるよう、コツコツ投資を継続していきたいと思います₍˄·͈༝·͈˄₎◞🌟

コメント