こんにちは。

社畜を辞めて投資で生きていくことにした夫の資産を溶かす妻です。

今回は、

最近流行っている「暗号資産DeFi」でレンディングとステーキングを

実際にやってみましたので、その収益について公開します!

これから「DeFi」でレンディングやステーキングを

やってみたいという方必見の内容です!

「DeFi」に興味があるけどやり方が分からない、

これから実際にやってみたいという初心者の方に分かりやすく

「DeFi」とは何か、「DeFiのレンディング」とは何か、「DeFiのステーキング」とは何か

それぞれの違いについて的を絞って解説していきますので、参考になれば嬉しいです!

✍️この記事の要点 ・DeFiって何なのかが分かる ・DeFiで何ができるかが分かる ・DeFiのレンディングとステーキングの違いが分かる ・結局レディングとステーキング、どっちの方が儲かるの?が分かる。

DeFiとは

DeFi(分散型金融)は2020年以降、

暗号資産業界で最も注目されているキーワードの一つです。

DeFiとは、ブロックチェーン上に作られている金融サービスやエコシステム

(各種のサービスが連携し合うことでサービスを発展させたり、

より高い価値を持ったサービスを生み出す)を指し、

その総称をDeFi(Decentralized Finance)と呼んでいます。

日本語では、「分散型金融」と呼ばれています。

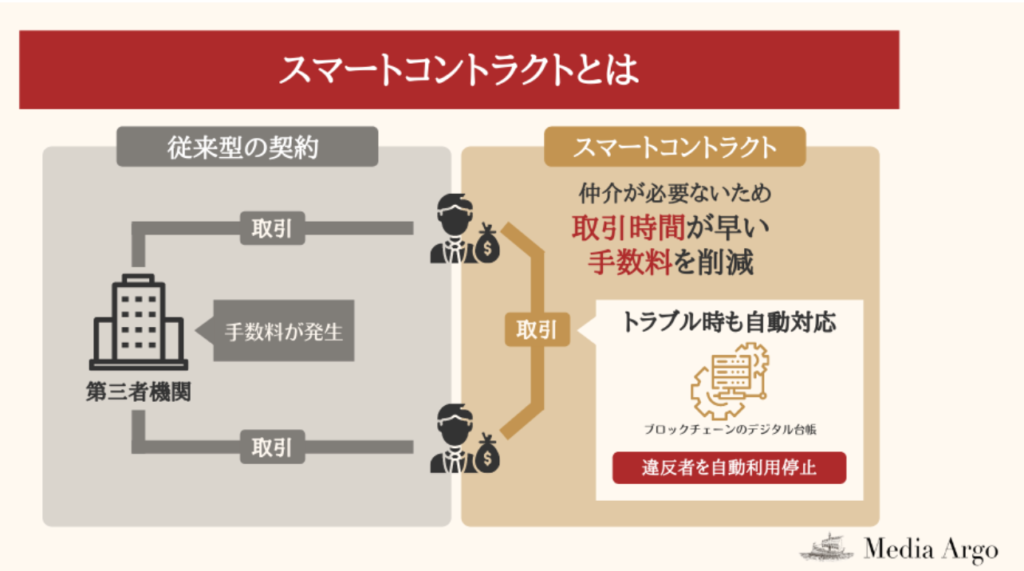

金融システムのインフラにブロックチェーンという技術を活用することで、

金融サービスから特定の管理者(〇〇証券会社とか〇〇銀行とか)

を排除することができるのが特徴。

取り扱うすべてのサービスがスマートコントラクト(契約の自動化)によって同期され、

通常外部の金融サービスと連携する際に必要となる

さまざまな作業(提携やAPIの開発など)が非常に少なくて済みます。

これが、DeFiの価値です。

DeFiが革新的である理由2つ

・スマホがあれば誰でも金融サービスへのアクセスが可能 ・金融サービスの自動化と取引完了までの大幅な時間短縮が可能

①スマホがあれば誰でも金融サービスへのアクセスが可能

特定の管理者が存在しないということは、そこには国境も存在しないということ。

これによりグローバルにアクセスでき、どの国の規制からも影響を受けません。

これにより、

住所がないとか、出生届を出していないとか、

そのために与信力がなく銀行口座を持てないなどの金融サービスへの

アクセスができなかった人たち(発展途上国の貧困層に多い)でも

金融サービスにアクセスできるようになります。

つまり、銀行口座を持っていなくてもスマホさえあれば送金可能になるという

性質を利用することで、金融サービスへのアクセスができない者を救済できる

というメリットがあるというワケです。

今や、全世界におけるスマートフォンの普及率は、

今や銀行口座の開設率をはるかに上回っていますからね。

DeFiはここに、金融サービスを届けることができるんです。

本来は、年齢や性別、国籍、年収などに関係なく世界中の誰しもが平等に、

金融サービスを享受できる権利を有しているはず。

ブロックチェーンは、既得権益者によって集権化した世界の仕組みを

再び分散化させることができる技術ともいえます。

②金融サービスの自動化と取引完了までの大幅な時間短縮が可能

管理者は存在しないため、

すべてスマートコントラクトによる自動実行によって成立します。

たとえば下記のような取引があったとします。

| 通貨発行 | 暗号資産「ETH」を担保に暗号資産プロジェクト「MakerDAO」で 分散型ステーブルコイン「Dai」を発行。 |

| 貸付 | 保有する暗号資産(Dai)を元手に融資が可能な行うことができる基盤 「Compound」に預け入れて利子を獲得。 |

| 権利移譲 | 預け入れた暗号資産(Dai)の権利をサービス「Aave」で他人に委譲。 |

| 保険 | DeFiコミュニティでさまざまなリスクをカバーするプロジェクト 「Nexus Mutual」で清算リスクを回避。 |

| ポートフォリオ 最適化 | 最適な利回りを計算ツール(Set)を利用。 |

| 資産管理・ ウォレット機能 | ウォレットサービス「Argent」で暗号資産の入出金情報などを集約。 |

上記には、計7つのサービスでの金融取引が登場します。

もしこれらの取引を既存の金融で実施しようとした場合、

どれだけの期間が必要となるでしょうか……。

DeFiなら、これらの取引を即時に自動実行することができます。

つまり、DeFiでは、「銀行や証券、保険や暗号資産取引所などの金融サービスを、

ブロックチェーンを活用して提供するシステム」により取引ができるため、

イーサリアム上でスマートコントラクト(自動取引・自動契約)により特定の管理者を仲介せず、

クラウドに置かれたソフトウェアが自動的にブロックチェーン上で実行してくれます。

この圧倒的なスピードで複数間の取引が完了する事実を目の当たりにすれば、

この経済的インパクトははかり知れません。

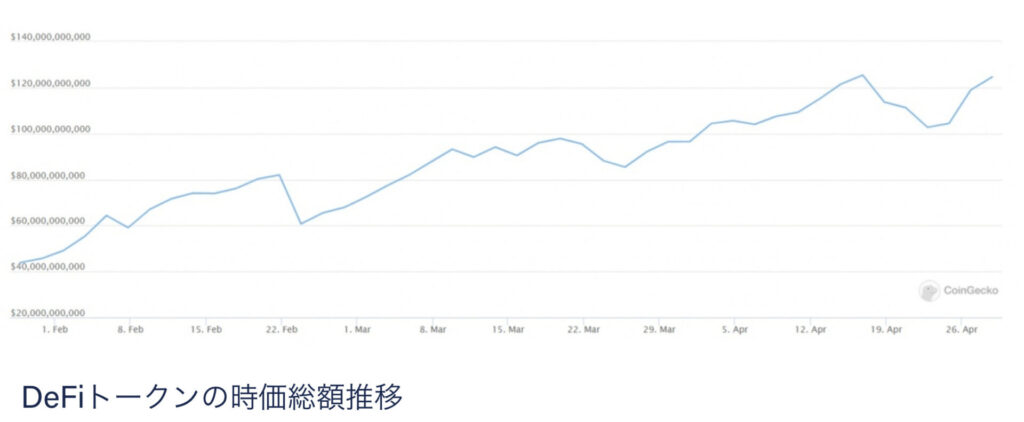

DeFiの市場規模

2021年時点のDeFiの市場規模は、1000億ドル(約11兆円)の大台を超えており、

1年で約5倍に急増したという計算になります。

DeFiでできること

2017年に暗号資産の交換からスタートしたDeFi。

現在では、

暗号資産の貸し出し、保険、デリバティブ、予測市場などのさまざまなカテゴリに渡って200以上のサービスが存在すると言われています。

その中でも、

比較的長く運営されており、

かつ2021年11月現在も運用残高が高いサービスは、レンディングと、ステーキングです。

ここからは、

DeFiで最も利用率が高く、メジャーであるレンディングとステーキングについて解説していきます!

レンディング

レンディングの仕組み

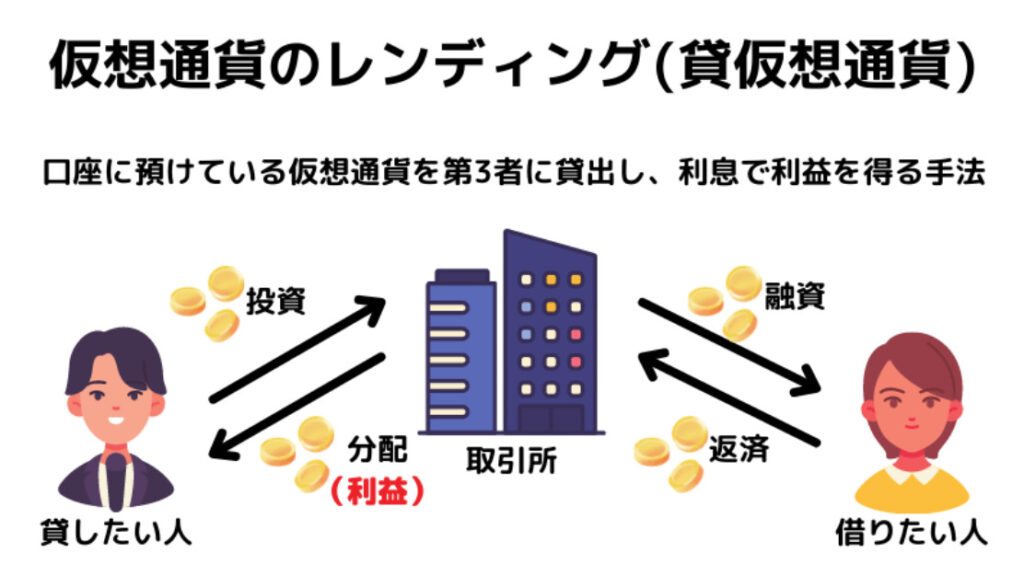

仮想通貨のレンディングとは、

自分が保有している仮想通貨を一定期間ほかのユーザーに貸出すことで、利息で利益を得る手法。

仮想通貨の取引所や特定のサービスに仮想通貨を貸出し、利息を受け取ることができる。

仕組みとしては、銀行に一定期間お金を預け入れることで、満期になると金利がもらえる「定期預金」をイメージすると良い。

仮想通貨の価格変動を狙ってトレードすることによるリスクを負うことなく、確実に利息で利益を得ることができる。

現金として銀行に預けておいた場合の利息よりも断然利率が良い。

ビットコイン(BTC)を貸し出している期間は、保有しているBTCを売却できなくなるが、満期を迎えると報酬として、期間や数量に応じたBTCがもらえる。

利息は現金ではなく、BTCで還元。

つまり、保有しているBTCを一定期間貸し出すだけでBTCが増える。

たとえば、1BTCを年利3%で貸し出すと、満期時には1BTCと利息分0.03BTCが支払われる。

BTCだけではなく、アルトコイン通貨のレンディング(貸仮想通貨サービス)を行っている取引所もある。アルトコインをレンディングした場合は、賃借料もそのアルトコインで受け取ることになる。

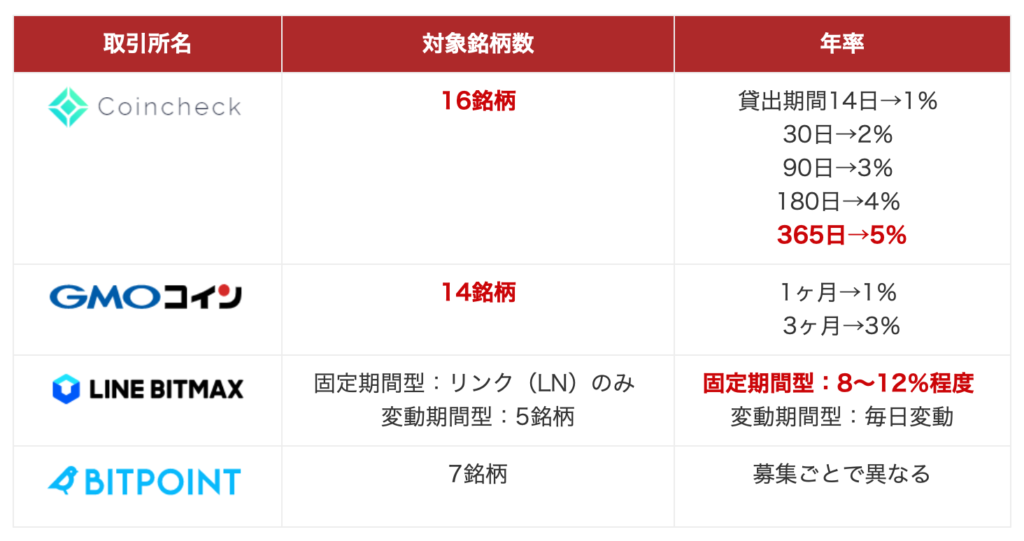

| 取引所 | 年率 |

| Coincheck | 最大5% |

| GMOコイン | 最大3% |

| bitbank | 最大3% |

| LINE BITMAX | 8〜12%程度 |

レンディングを利用するメリット

ただ貸出しておくだけで(預けておく)利息として利益が得られる

トレードのように時間や労力を費やさなくて済むので自分は何もすることなく、利息による利益を確保することが可能。

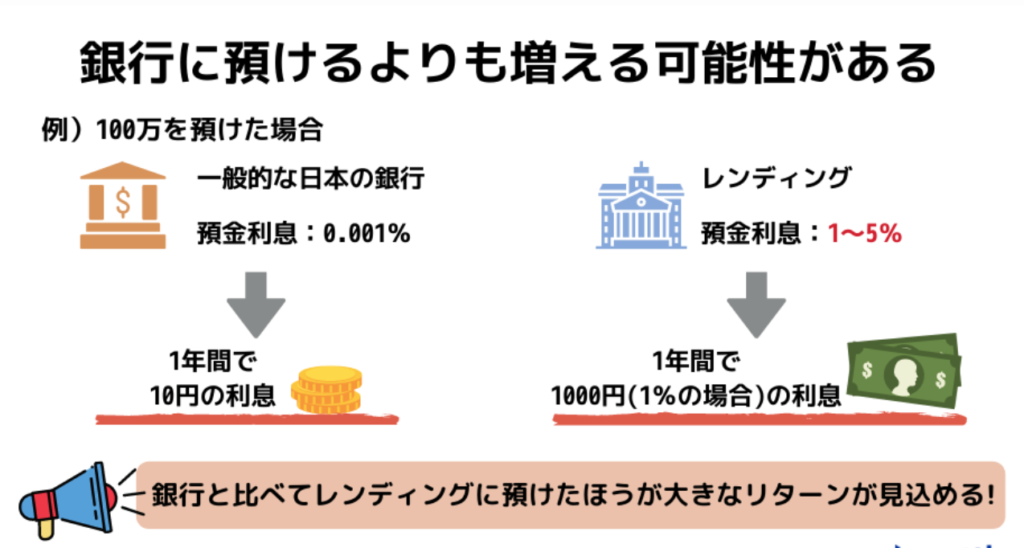

また、レンディングは、銀行の預金利息よりも大きな利率を受け取ることができる。

日本の銀行預金利息は年間0.001%程度、

定額貯金でも0.002%程度。

対してレンディングは、年率3~10%程度と遥かに高い利息を受け取ることができる。

| 取引所 | 途中解約手数料 |

| Coincheck | 途中解約不可 |

| GMOコイン | 受け取り予定の10% |

| bitbank | 手数料5% |

| HashHab | 無料 |

| Gygnos | 無料 |

レンディングを利用するデメリット

貸している仮想通貨の価格が大暴落したら損失が出る

保有しているビットコインを一定期間貸し出すことで利息を受け取れるが、返却されるビットコインの価格は時価なので、貸出し(預け入れ)を開始した時点の価格よりも返却される時点の価格が下がっている可能性がある。

取引所が倒産したら貸していた仮想通貨は返ってこない

レンディングのもう一つのデメリットとして運営会社の倒産が考えられる。

取引所内でレンディングサービスを利用しているということは、取引所自体が潰れてしまうと、貸している仮想通貨自体も返金されるかは不明。

通常の銀行の場合はペイオフという制度で、銀行の預金口座は個人で1,000千万円までは保障されるという制度がある。

しかし、レンディング(貸仮想通貨)ではそういった明確な金額保障はない。

レンディングを行う際は、取引所毎に安定性も見ておくことが重要。

契約期間中は資産を動かせない

定期預金と同じように、契約期間中は預け入れたままにすることが条件であるため、レンディング中の仮想通貨は売買したり送金はできない。

もしどうしても動かしたい場合は、契約を中途解約する必要があり、その場合は解約手数料がかかり、満期時にもらえる賃借料ももらえなくなる。

契約期間が終わるまで動かす予定のない資産を使って、運用することがポイント。

✍️レンディングのまとめ 〈仕組み〉 仮想通貨レンディングサービスは、取引所や特定のサービスを介して 暗号資産の貸し借りを行い利息を受け取ることができるというもの。 〈メリット〉 ・長期保有しながら利息で暗号資産を増やせる ・金利が高い ・取引所を通せば持ち逃げリスクがない 〈デメリット〉 ・仮想通貨の価値が暴落しても取引ができない ・貸付金は保証されない ・貸出中は売却できない

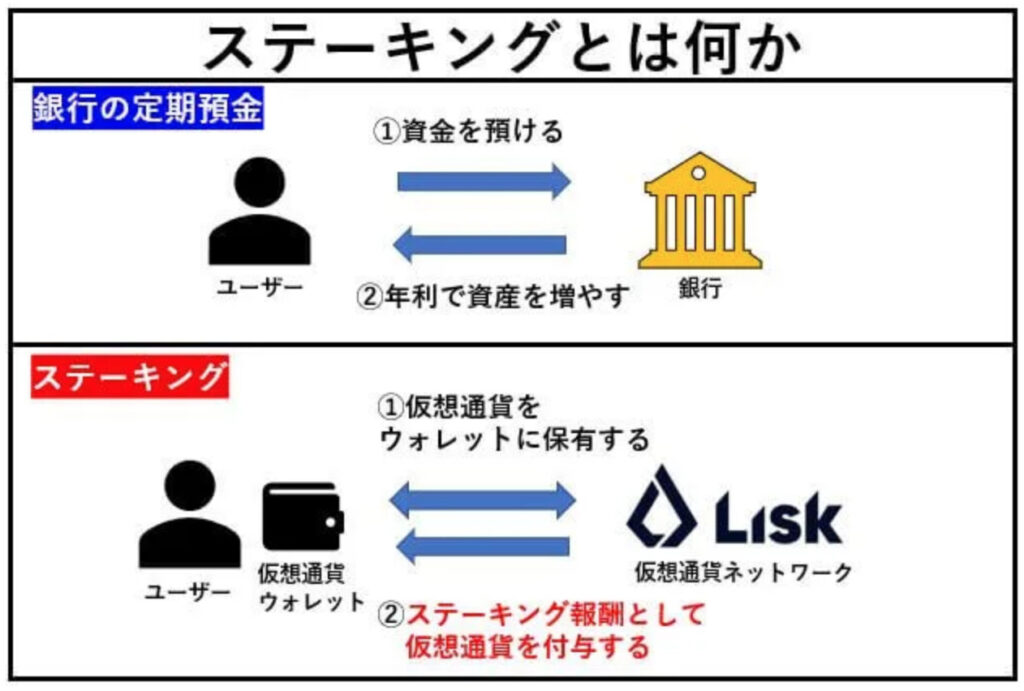

ステーキング

ステーキングの仕組み

ステーキングとは、対象の仮想通貨を保有し、その仮想通貨のブロックチェーンのセキュリティに貢献することで、その対価として報酬を得る手法。

つまり、仮想通貨ネットワークの維持をする見返りとして報酬が貰えるということ。

仮想通貨を売却せず持ち続け、ステーキングに参加すれば報酬を受け取れる。

仮想通貨はネットワーク上で取引が行われるため、「その取引が正しいものかどうか」を誰かが判断する必要があり、ステーキング報酬は取引承認の手間賃ということ。

ステーキングは該当の仮想通貨保有量が多ければ多いほど得られる稼ぎは増える。

そのため少しでも多くの仮想通貨をステーキングすることが利益の最大化に直結する。

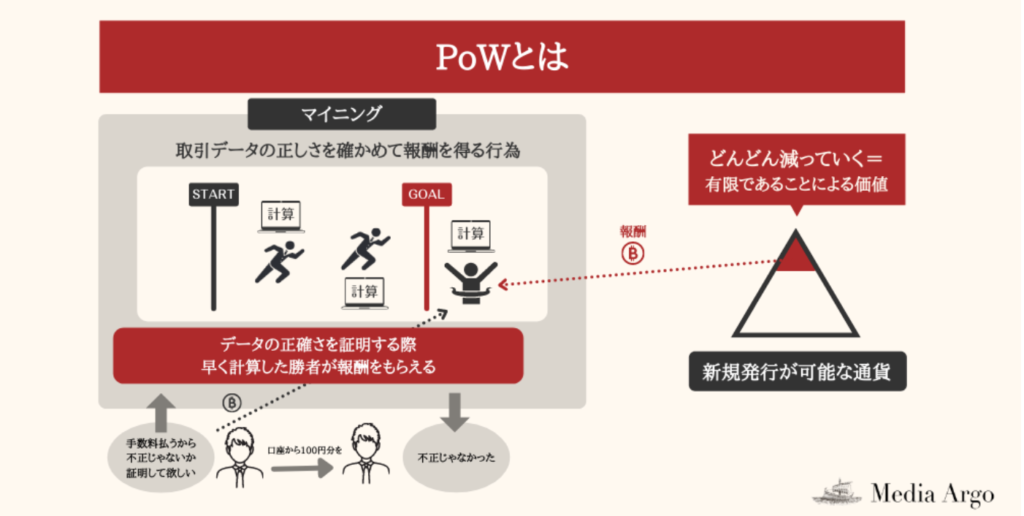

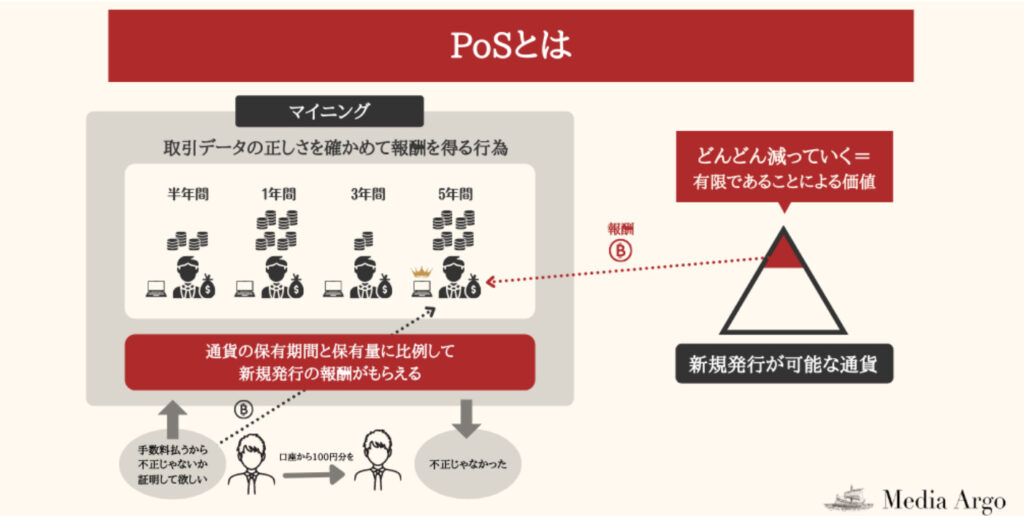

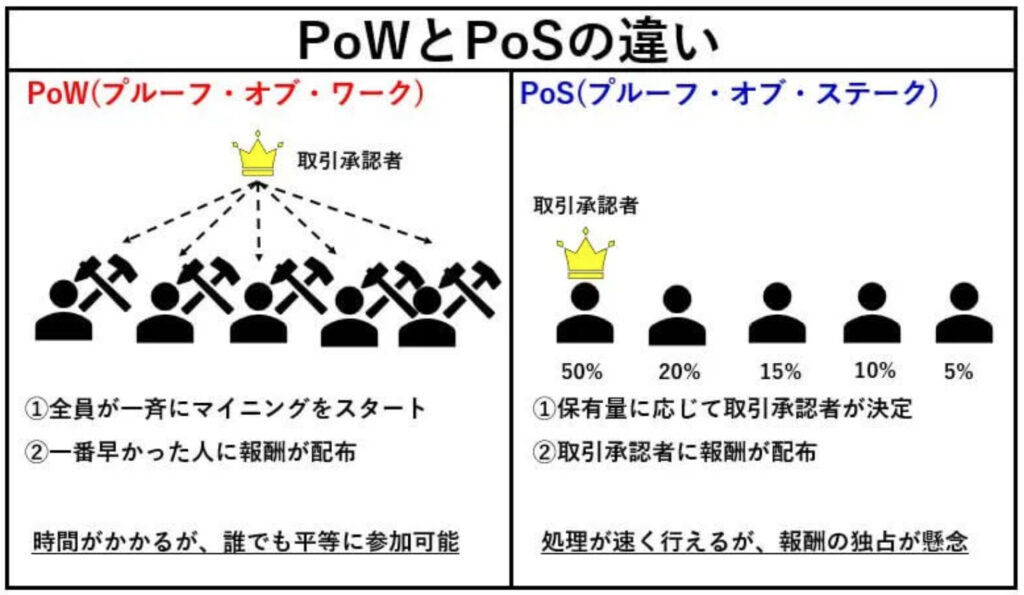

仮想通貨ステーキングの対象は、PoS(Proof of Stake)のコンセンサスアルゴリズムを採用している通貨のみとなる。

※このPoSを行うことをステーキングと表現している

PoWは全ユーザーが一斉にマイニングを始め、一番早くマイニングをし終えた人が取引承認者となり、報酬を受け取る。

対して、PoSは仮想通貨の保有量に応じて取引承認者を決める方式となり、取引承認者に選ばれれば、報酬で仮想通貨を受け取ることができる。

報酬は現金ではなく対象の仮想通貨で還元され、報酬を受けとれるタイミングは、3日に1回、毎週、毎月など仮想通貨によって異なる。

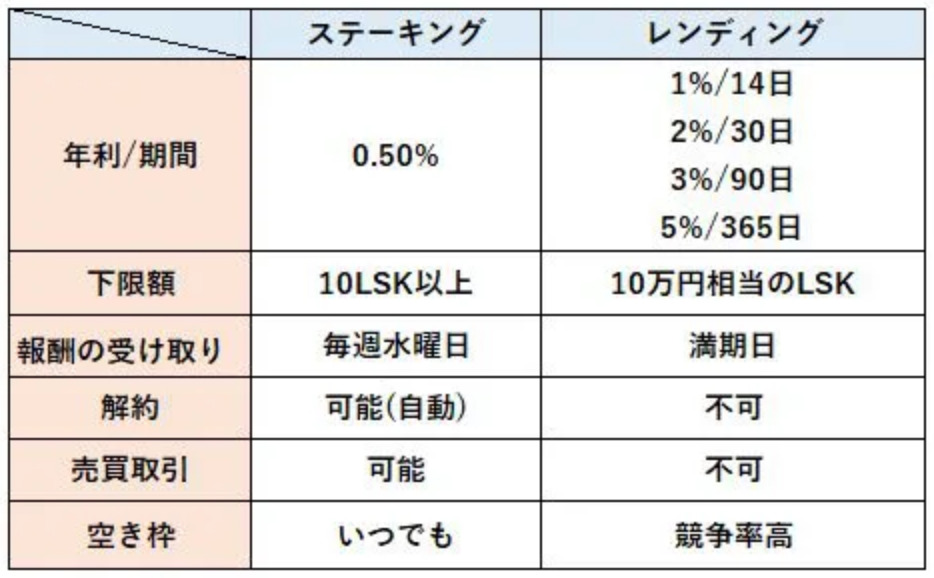

〈Coincheckで仮想通貨「Lisk」でステーキングとレンディングを行う場合の比較〉

ステーキングを利用するメリット

ただ保有しているだけでブロックチェーンのセキュリティに貢献でき、その対価として報酬が得られる

ステーキングサービスは仮想通貨の運用の手段としてはローリスク。

ステーキングの金利は1〜6%となり、レンディングの金利年率3~10%程度に比べると金利は下がるものの、銀行などで預金をした場合の2,000倍~6,000倍の数値。

仮想通貨を保有しているだけで資産が増えるのに、レンディングと違って縛りがなく、好きなタイミングで売買が可能。

他の仮想通貨運用方法と比較すると、時間、知識、資産の面でローリスク。

少ない資金で始めることができる

レンディングの場合、初期投資10万円程度は必要であることが多い中、数百円や数千円程度の少ない資金で始められるステーキングは少額で始めたい人に向いている。

| 仮想通貨 | 報酬年率 |

| テゾス(XTZ) | 3%~6% |

| リスク(LISK) | 0.4%~1% |

【仮想通貨DeFiの稼ぎ方】ステーキングとは?基礎知識と活用法のご紹介(LSK、Cardano ADA、Tomocain)

ステーキングを利用するデメリット

レンディングに比べると金利が低め

ステーキングでの収益のモデルがそもそもローリスクなので、得られるリターンも少なくなる。

仮想通貨の価格が下落したら受け取れる報酬が減る

ステーキングは該当の仮想通貨保有量が多ければ多いほど、得られる稼ぎは増える。

保有している仮想通貨自体の価格が下落してしまった場合、報酬として受けとれるロット数(数量)は変わらないが、当然保有している資産が減少するため、円換算で受け取れる報酬が減る。

ハッキングリスクがある

ステーキングは仮想通貨をネットワーク上にロックするため、ハッキングのリスクが存在する。

ハッキングされた場合、資金が戻ってくる確率はほぼない。

✍️ステーキングのまとめ 〈仕組み〉 ステーキングとは、対象の仮想通貨を保有し、その仮想通貨のブロックチェーンのセキュリティに貢献することで、その対価として報酬を受け取ることができるというもの。 〈メリット〉 ・ただ保有しているだけでブロックチェーンのセキュリティに貢献でき、 その対価として報酬が得られる ・ステーキングサービスは仮想通貨の運用の手段としてはローリスクで、 1〜6%の金利が報酬として受け取れる ・少額から始められる 〈デメリット〉 ・レンディングに比べると金利が低め ・仮想通貨の価格が下落したら受け取れる報酬が減る ・ハッキングリスクがある

レンディングとステーキングの違い

レンディングとステーキングは似た投資法で、

どちらも暗号資産からインカムゲインを得る仕組みでよく似たサービスに見えますが

2つは、収益を生成する上で根本的に異なる手法です。

レンディングは、第三者に貸し出すことで利息を受けとる投資法であるのに対し、

ステーキングは、取引所が指定する暗号資産を保有し、

ブロックチェーンのセキュリティに貢献することで、

その対価として報酬を受けとる投資法となっています。

そのため、インカムゲインを得るために

対象の仮想通貨を保有する必要がある期間や金利、リスクが異なってきます。

保有している暗号資産で利益を生み出すという意味においては

よく似たサービスではあるので何が違うんだっけ?となりやすいです。

| 項目 | レンディング | ステーキング |

| 保有数/貸出数 | 制限あり | 制限なし |

| 対象銘柄 | 多い | 少ない |

| 期間の縛り | あり | なし |

| 報酬 | 固定 | 変動 |

| 金利 | 3〜10% | 1〜6% |

実際にやってみた収益公開

レンディング

レンディングによる実際の収益

レンディングで高めの利率をもらうには、

なるべく長い期間貸出しておく(預けておく)必要があります。

私の場合、最低でも3%の利率は確保したいと考えたため、レンディングによる収益公開は3ヶ月後になる予定です。

収益が確定次第、実際の収益を公開いたします!

✍️ステーキングによる収益結果 レンディングによる収益公開は3ヶ月後になる予定です。 収益が確定次第、実際の収益を公開いたします!

ステーキング

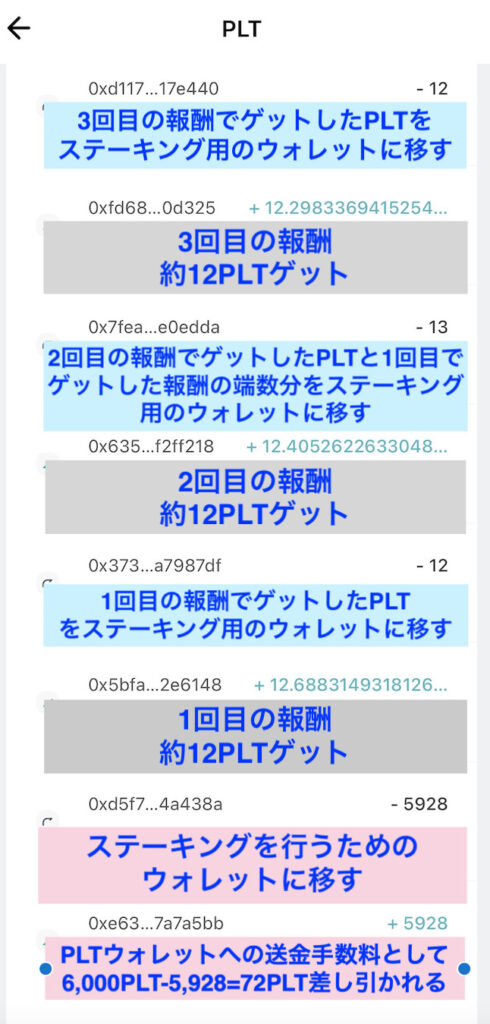

〈PLTのステーキング報酬(実際の画面)〉

下から上に見ます。

※下のデータが一番古いものです。

ステーキングによる実際の収益公開

今回はパレットトークン(PLT)のステーキングを実際に行ってみました。

IEOの抽選で手に入れた6,000PLTを使って、ステーキングを開始しました。

2021/10/11からスタートして、2021/11/6現在までで、7回の報酬を貰うことができました。

※ステーキングの申請を行ってから10日後からステーキング報酬が発生し、以降3日に1回の報酬が入りました。

PLTの場合、3日に1回の間隔で報酬を貰うことができます。

日本円に換算すると、1回の報酬につき約600円もらえている計算になります。

※1PLT=48.5 ✖️ 12.5PLT =606.25円

つまり、10/11〜11/6までの27日間で少なくとも87.5PLT(日本円で約4,243円)を報酬としてもらうことができました。

左上の画像にもあるように、ステーキングを始める際に必要なウォレット間での送金(コインチェック→パレットウォレット)の際に72PLTの手数料がかかっているため、その分を考慮する必要があるのと、PLTをブリッジするときのETHの送金手数料として0.005ETHを差し引いても既にほぼ元が取れているため、今後のステーキング報酬は全てプラスの利益ということになります。

✍️ステーキングによる収益結果 10/11〜11/6までの27日間で、 少なくとも87.5PLT(日本円で約4,243円)を報酬としてもらえた。 今後も3日に1回のペースで報酬がもらえる! 〈POINT〉 ・ステーキングを始める際に必要な、ウォレット間での送金手数料がかかる ・PLTをステーキングした場合、3日に1回報酬が受けとれるため、 1ヶ月間で約10回の報酬を受け取ることができる ・1回の報酬は約12.5PLTとなり、1PLT=48.5とすると日本円に換算して 約600円となる ・ステーキングにより受取った報酬は配当再投資(報酬再投資)が可能なため 複利で増やせる ・6,000PLTをステーキングした場合の利率は約20% ※6,000PLT ✖️ 1PLT=48.5 = 291,000円 12.5 ✖️ 10 ✖️ 48.5 =6,062円 ← 1ヶ月で受取れる報酬額 6,062 ✖️ 12 = 72,744円 ← 1年間で受取れる報酬額 →PLTの利率は相場よりもめちゃくちゃ高い!

結局どっちがいいの?

レンディングの実際にやってみた収益がまだ確定していないので

現段階で言い切ることはできませんが、

初心者の方が始めやすいのは、ほぼ間違いなくレンディングです。

というのも、

ステーキングは手続きが難しいと感じる方が多く、つまづきがちだからです。

ステーキングを行う際には、

たとえばまず、ETHのウォレットに対象の仮想通貨を移して(送金して)

その後、対象の仮想通貨のウォレットに移します。

パレットトークン(PLT)ならパレットウォレットに移すという形です。

もちろんそこから先も色々と手順があります。

対してレンディングであれば、1つの取引所内で完結できます。

※正確には「取引アカウント」→「貸仮想通貨アカウント」に

レンディングしたい仮想通貨を移動させることが必要ですが、

取引所のシステム内で完結できます。

おすすめの取引所はコインチェックなのでコインチェックを例に説明すると、

レンディング開始までの手続きが全てコインチェック内で完結できる

ということになります。

ある程度、仮想通貨の送金に慣れている方であれば、

割の良さそうな(利率が高そうな)仮想通貨を探してステーキングも良いです◎

というよりもレンディングで慣れたら

ステーキングにシフトしたり仮想通貨によって使い分けるのがいいと私は思いました。

✍️結局どっちがいいかのまとめ 初心者ならまずはレンディング!

Coincheckでの仮想通貨レンディング始め方

国内仮想通貨取引所で唯一レンディングとステーキングが出来るのが、

「コインチェック」です。

初心者の方はまずコインチェックで初めてみるのがおすすめです。

そのほかのおすすめの取引所は「バイナンス」です。

バイナンスはステーキング対応通貨が18種類と群を抜いています。

海外取引所であるバイナンスのステーキングでは、

年利が「15%~16%」の通貨がザラにあります。

確かに利率の高い銘柄が多くステーキングで資産を増やせますが、

バイナンスは金融庁から認可を受けていない取引所です。

その分リスクが伴いますので注意が必要です。

現状は問題なくとも、順次日本人の利用を制限する方針を立てており、

日本人の投資家が今後利用できなくなる可能性が十分あるので

注意しておく必要があります。

そもそも海外のサイトなのですべて英語表示が基本となっているため、

その点においてもハードルが上がります。

投資は自己責任となりますので、日々勉強を積み重ねて投資を行って行きましょう!

コメント