2020年8月より積立NISAを始めて4年7ヶ月(55ヶ月)が経過しました。

2025年に入ってからは、米大統領のトランプ氏が関税を中心にお得意のディールを行っていることから乱高下が激しかったり、調整局面に入っている様子が窺えます。

2024年は、多くの方が積立NISAを始めるきっかけとなった年でしたが、せっかく積立NISAを始めたのにすでに売却してしまった方が多数いるとういうデータが出ているようです。。😅

長期なら長期、短期なら短期という自分のトレードのスパンと目的が明確でないと、目の前の相場に振り回されてしまいますよね。

積立NISAを行うスパンと目的はなんでしょうか?

積立NISAは最低でも10年、20年単位で行い、ドルコスト平均法で市場が高い時も安い時も毎月同じ金額をコツコツと積み立てて時間と複利を味方にすることで利益を享受するという目的の長期投資です。

現に、投資の最適解と言われているインデックスの積み立て投資というだけあって、55ヶ月目の現在も今のところ一度も含み損に転じたことはなく、含み益をしっかり出してくれているのでやっぱり凄いなぁと改めて感じています。

もちろん、どこかのタイミングでマイナスに転じるタイミングがある可能性があるということを受け入れ、その上で何があろうと愚直に20年、30年単位で積み立ててこそ意味のある投資手法だということをしっかりと自分に落とし込んで積立NISAを開始したので、少なくともあと20年は私は積立をやめることはありません😊

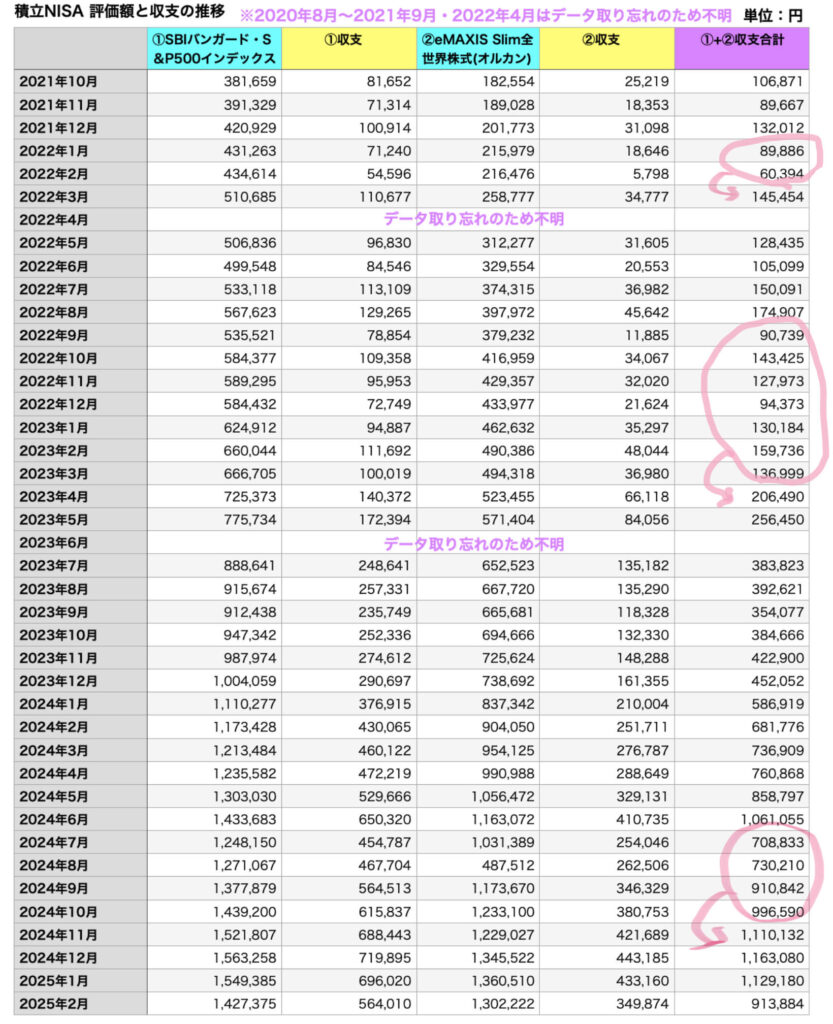

ということで恒例の含み益の推移について、

直近1年間の積立状況と収支をスクショで公開していきたいと思います。

NISAどうしようかな、失敗しないかな、NISAってどんな感じで資産が推移するのかなと迷われている方の参考に少しでもなれたら幸いです。

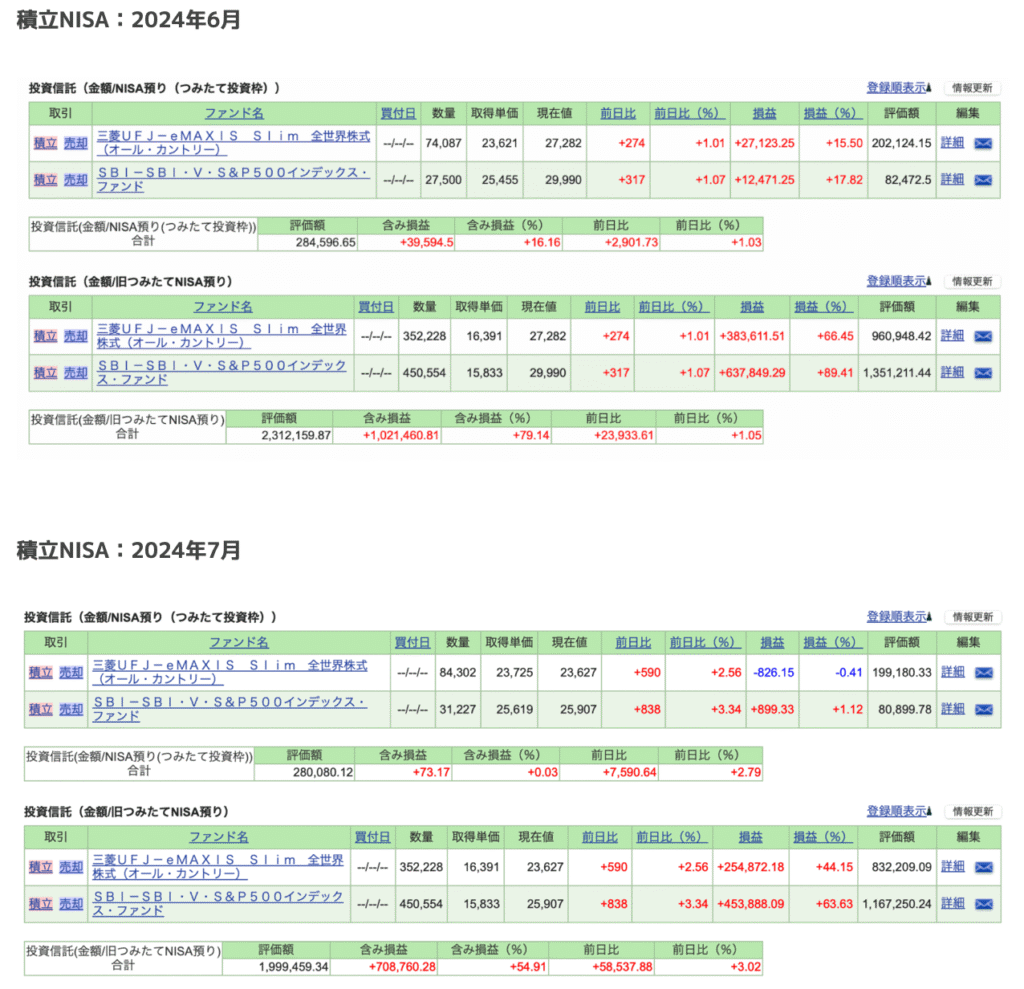

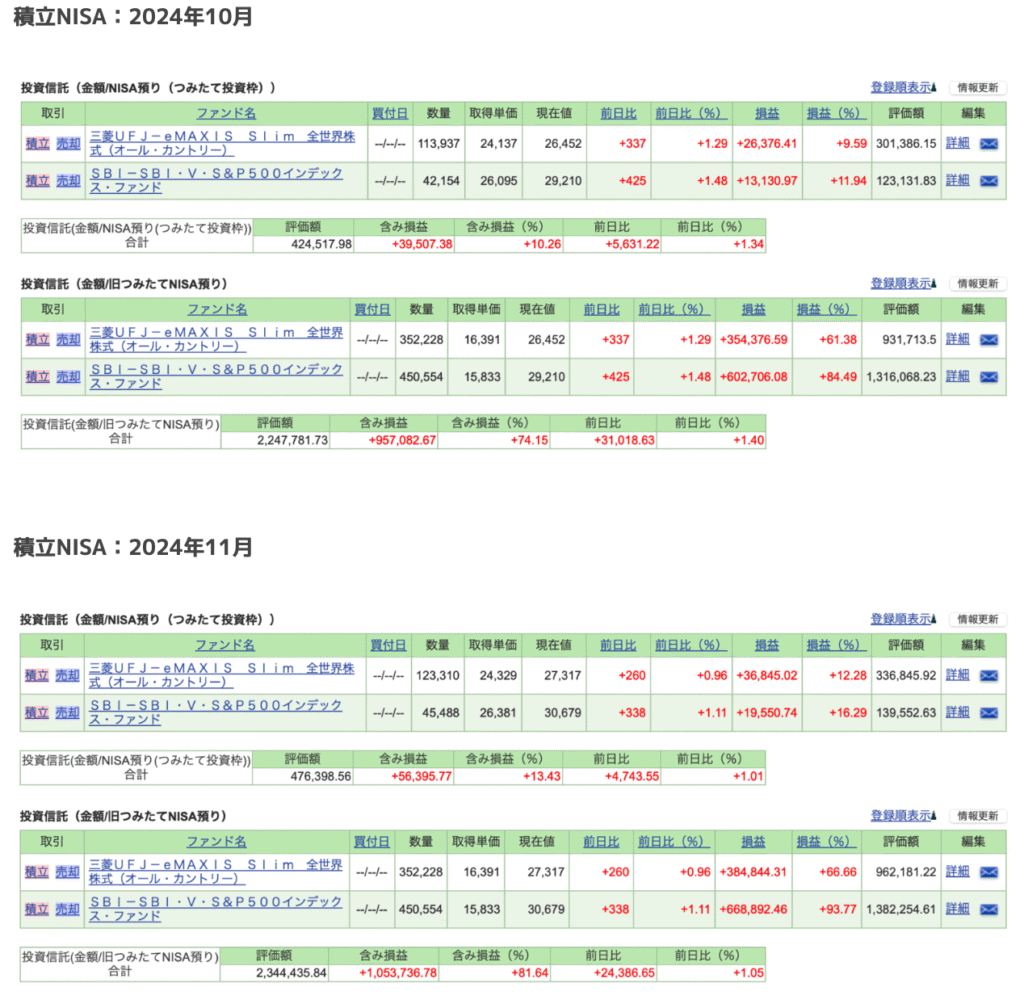

積立NISAの積立状況

①「SBIバンガード・S&P500インデックスファンド」

→10,000円

②「eMAXIS Slim全世界株式(オールカントリー)」

→25,000円

※途中①と②の積立金額の割合を何度か変更しています。

また、S&P500とオルカンの両方を積み立てるのはナンセンスという見解もよく聞きますが、私の場合は積立NISA以外で新興国のETFやREITのETFなど様々な分野のETFも保有していることもありナンセンスとは考えていません。

そしてS&P500とオルカンの収支の差を比較してみたいという理由から両方購入しています。

①SP500と②全世界の積立金額や割合を何度か変更はしましたが、55ヶ月間積立を継続することができました✨

というより、積立NISAを自動積み立てにしてあるので、勝手に積立てられているので放置しているだけです😆

積立NISAは積立ているのを忘れているくらいがちょうどいいです👍

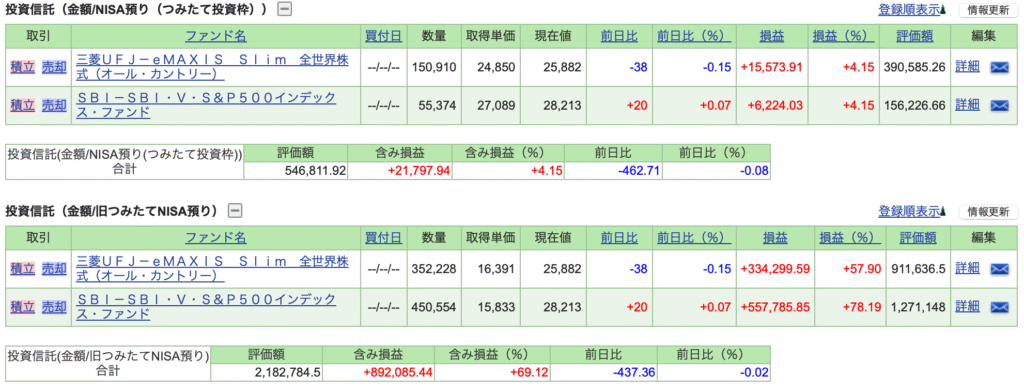

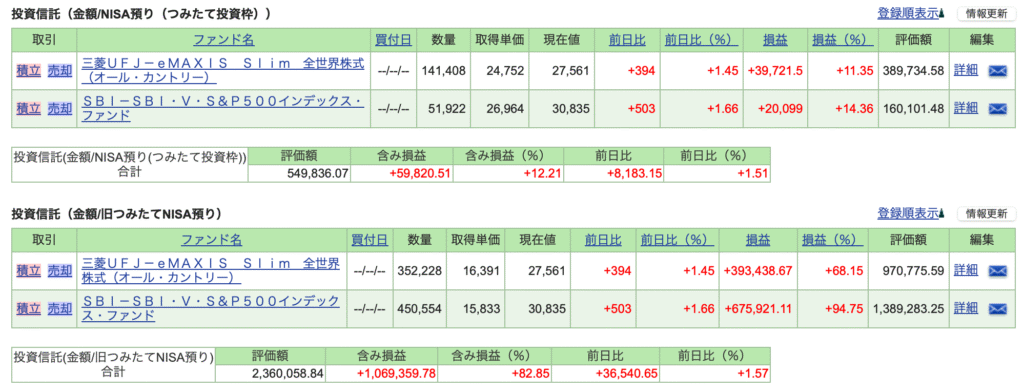

①を2020年8月より55ヶ月、②を2020年11月より52ヶ月積み立てた結果、評価額として2,729,597円(前月:2,908,780円)になりました。

積立額が1,780,661円(前月:1,745,661円)で、55月間の収支は含み益が+913,884円(前月:+1,129,180円)でした。

先月までは含み益が100万円以あったのですが、最近はトランプさんのネゴシエート発言(主に関税)や、株価が上がりすぎて高値圏にあった米経済が調整入りしていることでS&P500も調整していますね。

私が積立NISAを始めてから現在までの55ヶ月間は、含み損に転じたことは今のところ一度もなくて、55ヶ月間で913,884円の含み益を出せています🌟

2025年に入ってからは、米大統領のトランプ氏が関税を中心にお得意のディールを行っていることから乱高下が激しかったり、調整局面に入っている様子が窺えます。

でも大丈夫☺️

上表のとおり、

これまでも、何度もグッと下がる局面はありましたが、その後回復&上昇を繰り返してきていることからも、その流れが途絶えることは考えにくいです。

(私の場合、少なくとも後20年間は積立を行っていく予定のため、

この後、もちろん長期間にわたる下落局面にも何度か出くわすのでしょう😇)

ましてや、近年は、インフレで、モノやサービスの価値が上がり、お金の価値が下がっています。

インフレへの対応策として株式として資産を保有することは、有効な対策として機能する可能性が高いです。

為替についても、なんだかんだ円安要因が強く、結局また1ドル=150円付近の円安方向に動いてきています。

世界の流れ、時代の流れがインフレなのがヒシヒシと感じられますよね(΄◉◞౪◟◉`)

そんな中、インフレ対策を全くせずに保有している資産は現金のみ(日本円のみの現金保有は、日本円に全財産投資している状況)のままでいると5年、10年、20年と経過したときに、貯めていたはずの現金の価値が目減りしてしまって目もあてらてない状況になりかねないのでは?と感じています。

もしこの「積立額1,780,661円」を、ただ銀行に預けているだけの状態だったら、含み益+913,884円は発生せず、代わりにほんの数百円、数千円しか生み出さなかったことになります。

※最近は日本でも金利が上がってきたとはいえ、それでも日本の主要銀行の普通預金の金利は「0.1%」、金利の高いネット銀行でも最高で「0.41%」です🥺

社会保障などの税負担が重たくなっているこの現代社会でよりよく過ごすためにも、少なくとも国が用意したお得な制度はしっかりと活用できる力とフットワークを、これからも楽しみながら身につけていきたいです!!

ただし、このあと引退を控えていて、そろそろ出口を考えている場合には注意が必要です。

入り口で暴落を食らった場合には、いくらでもりリカバリーできますが、出口で暴落を食らってしまったら大きく棄損してしまう可能性があります。

投資で重要なのは、

人がそうしているからとか、人に言われたから流されてやるのではなく、自分の年齢や状況に沿った資産運用をしていくことが大切なのだと思います☺️

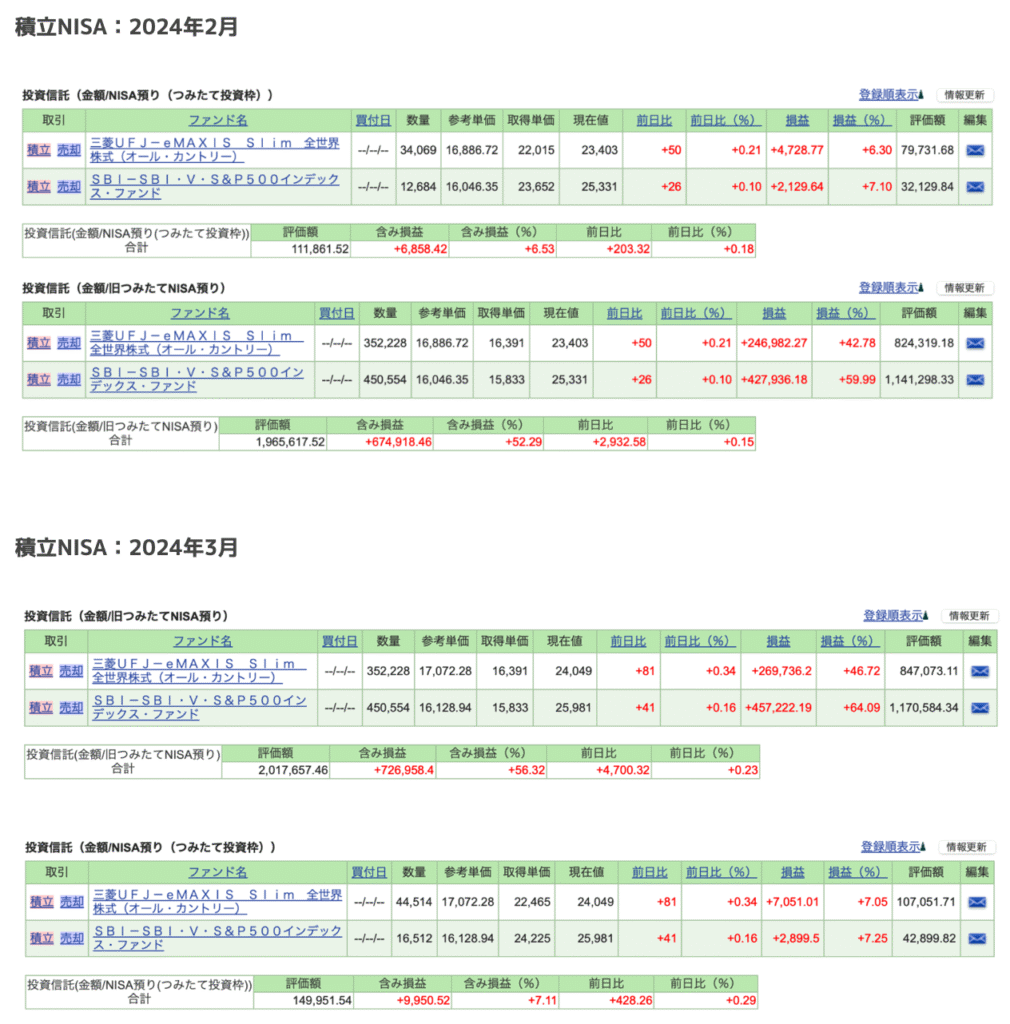

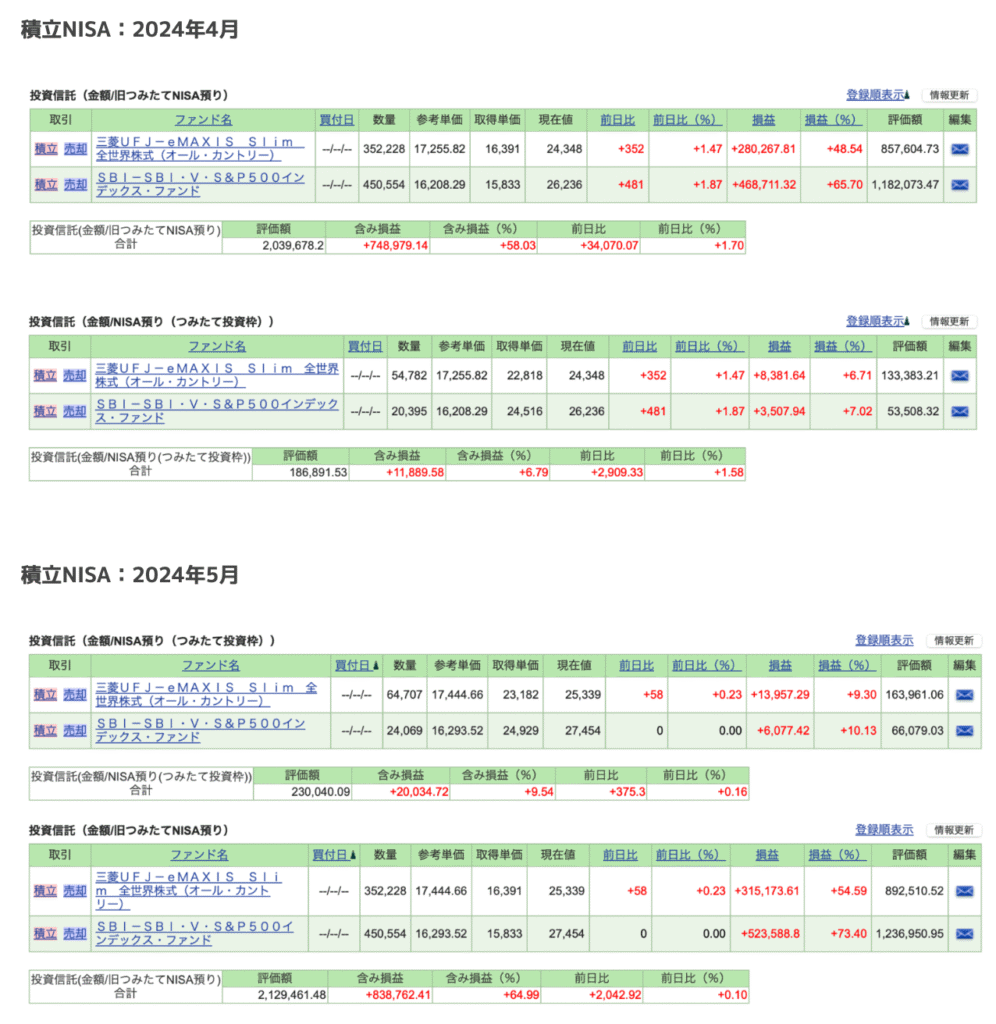

直近1年間の積立状況の推移(スクショ)

積立NISA:2025年1月

まとめ

✅積立NISA55ヶ月目の収支:+913,884円(前月の収支+1,163,080円から▲249,196円)

→少なくとも私が積立NISAを始めてからの55月間は、含み損に転じたことは今のところ一度もなく、含み益が出せている。

✅米国株式市場は、

S&P500種指数は大型ハイテク株を先導役に一時史上最高値を更新するも、月後半には弱い経済指標が続き月間ではマイナスとなった。金融株のウェイトが大きいNYダウは、月初から軟調な展開。

✅日本株式市場は、

先行きの不透明感から、リスクオフの売りが続いていた。日米金融政策、為替レート、トランプ政権の政策に関する不透明感が強く、神経質な展開が続きそう。

今後もインフレに強い資産をこれまで以上に育てられるよう、コツコツ投資を継続していきたいと思います₍˄·͈༝·͈˄₎◞🌟

コメント