2020年8月より積立NISAを始めて4年1ヶ月(49ヶ月)が経過しました。

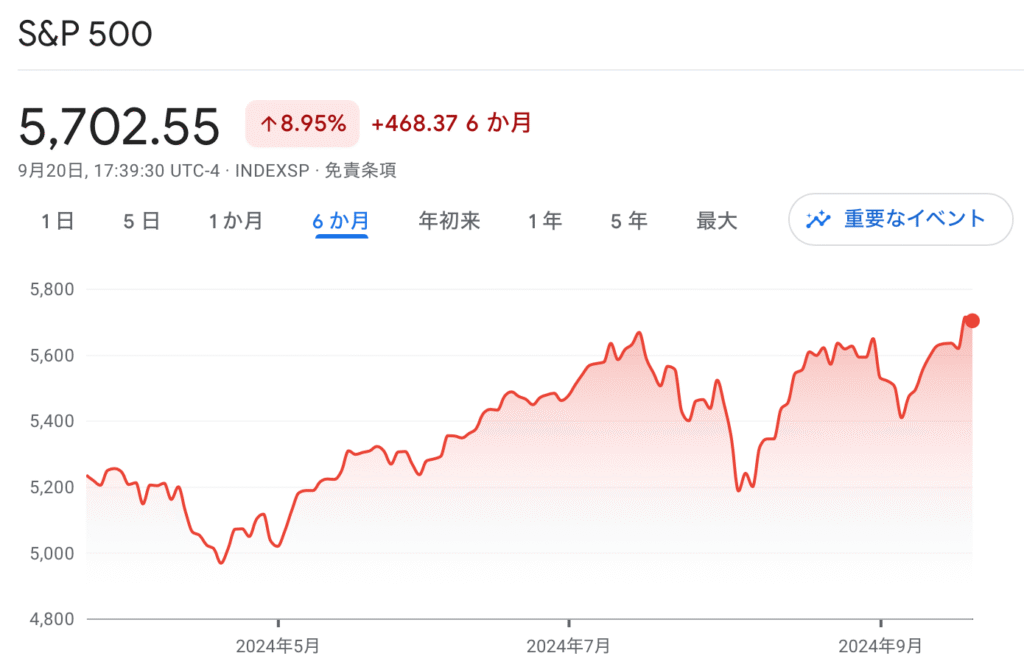

7月末から8月は、株価が大きく下がり、そして大きく上がるという夏の相場としては珍しくボラティリティが大きい相場となっていました。

ずっと上がり続ける相場もこれまでなかったですし、ずっと下げ続ける相場もこれまでありませんでした。

常にこれまでで最高の含み益であって欲しいとか、常に最大の含み益の状況でいれらるなんて都合のいいハナシはないですからね。

長期なら長期、短期なら短期という自分のトレードのスパンと目的が明確でないと、目の前の相場に振り回されてしまいますよね。

積立NISAを行うスパンと目的はなんでしょうか?

積立NISAは最低でも10年、20年単位で行い、ドルコスト平均法で市場が高い時も安い時も毎月同じ金額をコツコツと積み立てて時間と複利を味方にすることで利益を享受するという目的の長期投資です。

現に、投資の最適解と言われているインデックスの積み立て投資というだけあって、48ヶ月目の現在も今のところ一度も含み損に転じたことはなく、含み益をしっかり出してくれているのでやっぱり凄いなぁと改めて感じています。

もちろん、どこかのタイミングでマイナスに転じるタイミングがある可能性があるということを受け入れ、その上で何があろうと愚直に20年、30年単位で積み立ててこそ意味のある投資手法だということをしっかりと自分に落とし込んで積立NISAを開始したので、少なくともあと20年は私は積立をやめることはありません😊

ということで恒例の含み益の推移について、

直近1年間の積立状況と収支をスクショで公開していきたいと思います。

NISAどうしようかな、失敗しないかな、NISAってどんな感じで資産が推移するのかなと迷われている方の参考に少しでもなれたら幸いです。

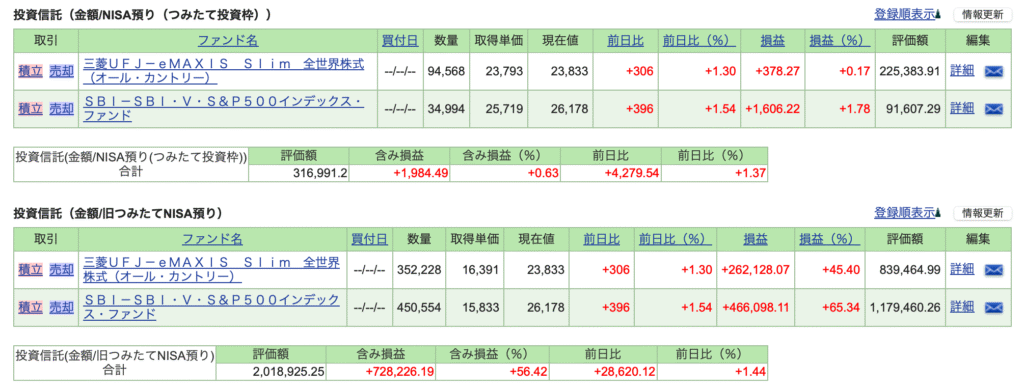

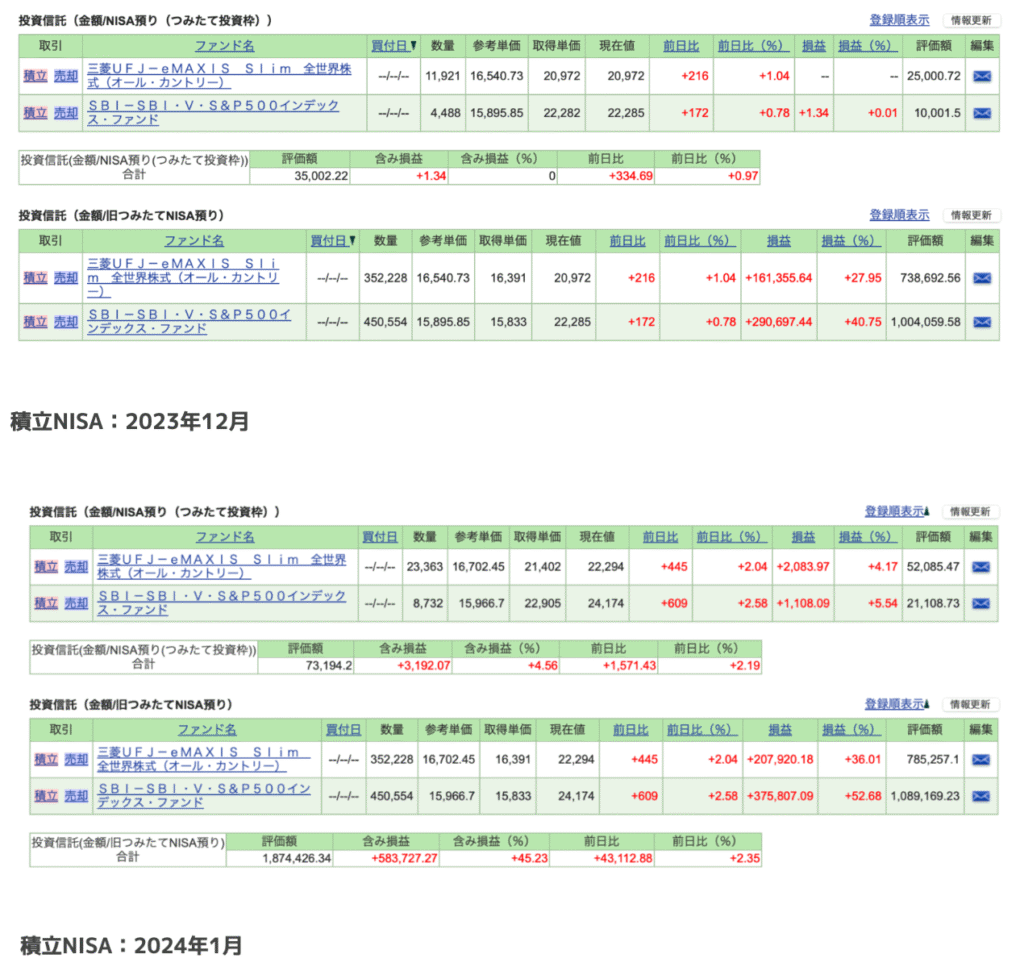

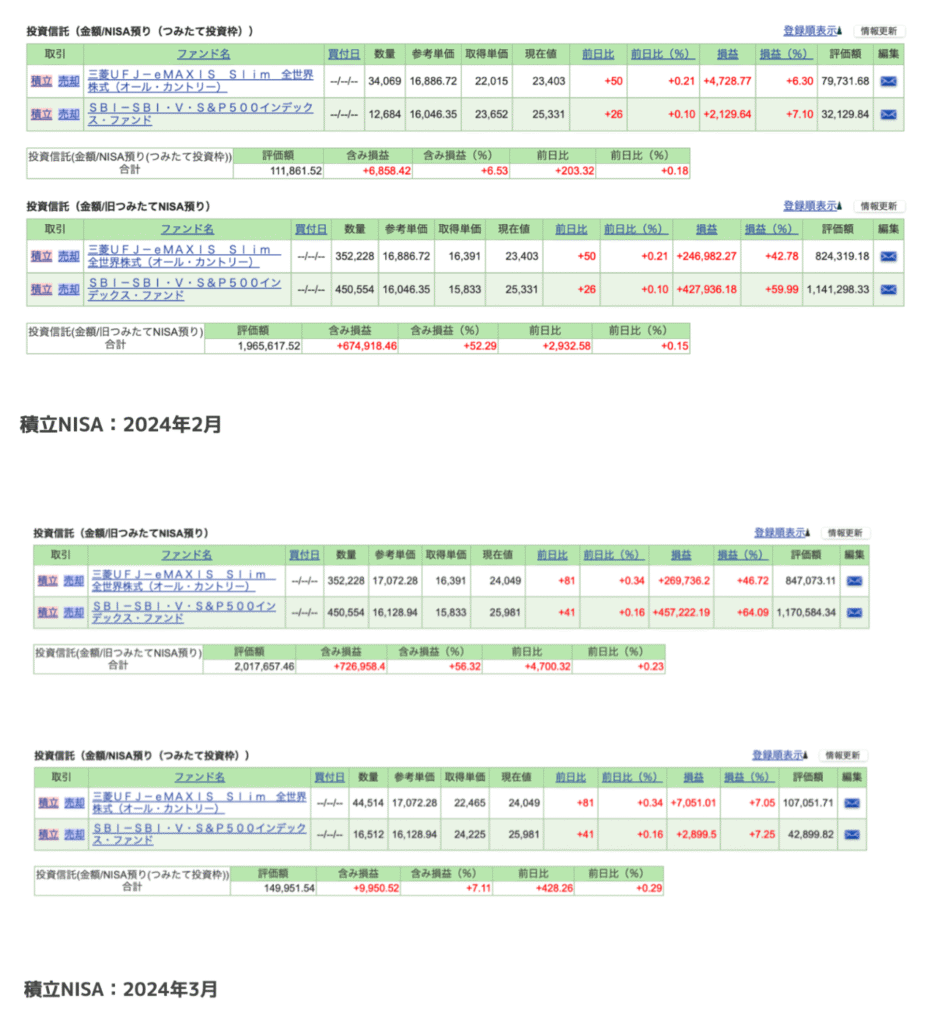

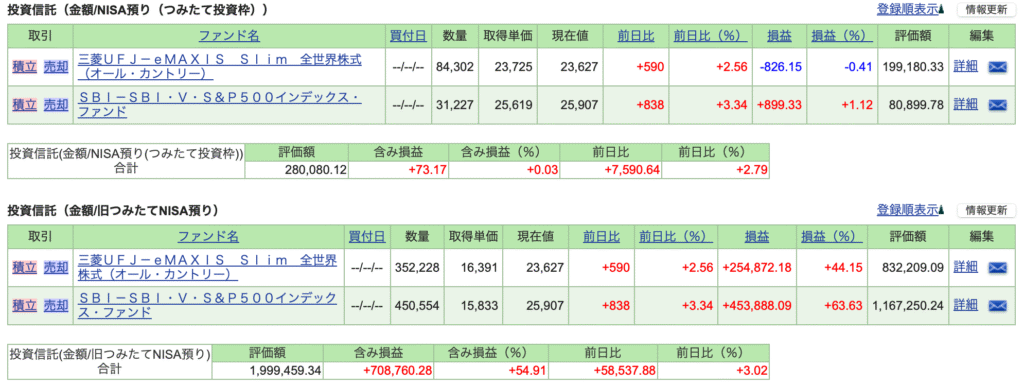

積立NISAの積立状況

①「SBIバンガード・S&P500インデックスファンド」

→10,000円

②「eMAXIS Slim全世界株式(オールカントリー)」

→25,000円

※途中①と②の積立金額の割合を何度か変更しています。

また、S&P500とオルカンの両方を積み立てるのはナンセンスという見解もよく聞きますが、私の場合は積立NISA以外で新興国のETFやREITのETFなど様々な分野のETFも保有していることもありナンセンスとは考えていません。

そしてS&P500とオルカンの収支の差を比較してみたいという理由から両方購入しています。

①SP500と②全世界の積立金額や割合を何度か変更はしましたが、49ヶ月間積立を継続することができました✨

というより、積立NISAを自動積み立てにしてあるので、勝手に積立てられているので放置しているだけです😆

積立NISAは積立ているのを忘れているくらいがちょうどいいです👍

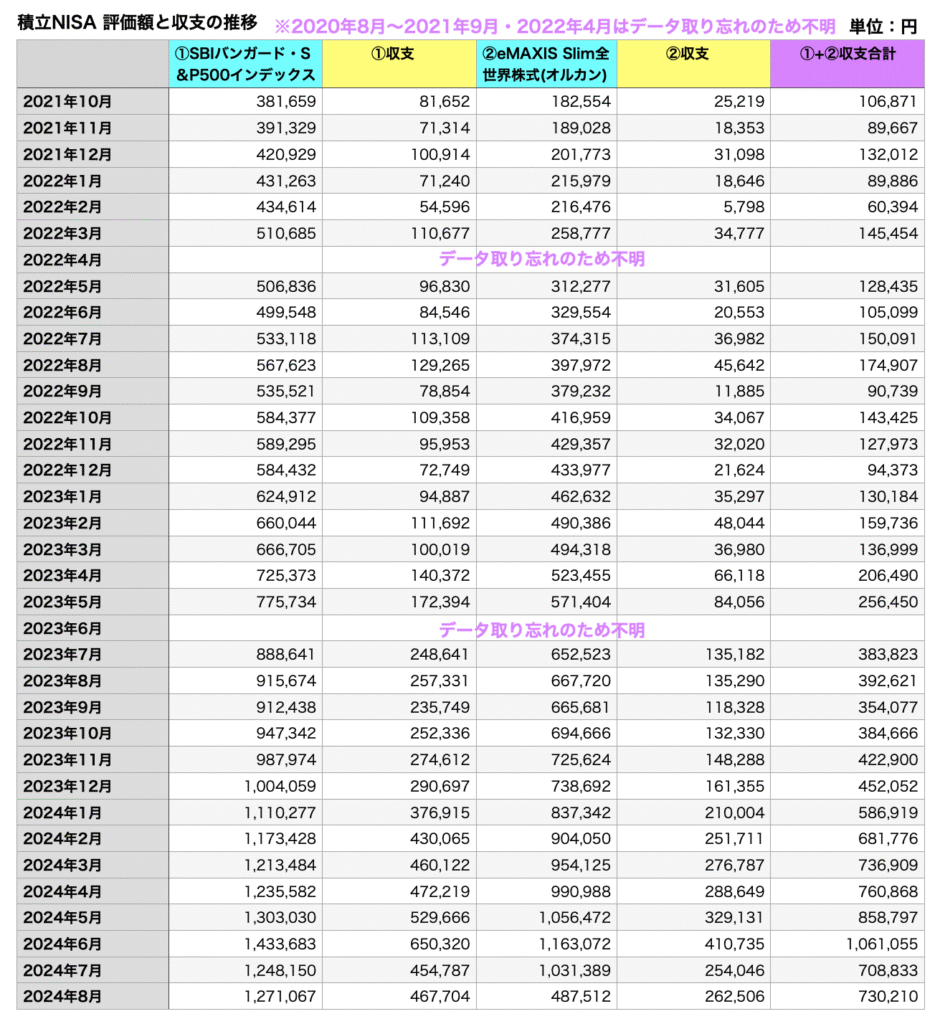

①を2020年8月より49ヶ月、②を2020年11月より46ヶ月積み立てた結果、評価額として2,335,916円(前月:2,279,539円)になりました。

積立額が1,570,661円(前月:1,535,661円)で、49月間の収支は含み益が+730,210円(前月:+708,833円)でした。

7月下旬から8月上旬にかけて、暴落があったので含み益が大きく減ってしまいましたが、長期投資でのこのような暴落はむしろ、同じ金額で安くたくさん購入できてラッキーだと考えてOKです🌟

(とはいえ、含み益がせっかく100万円を超えて🥰🤑🎶と思っていたので、減ってしまって🥺という気持ちもありますが。)

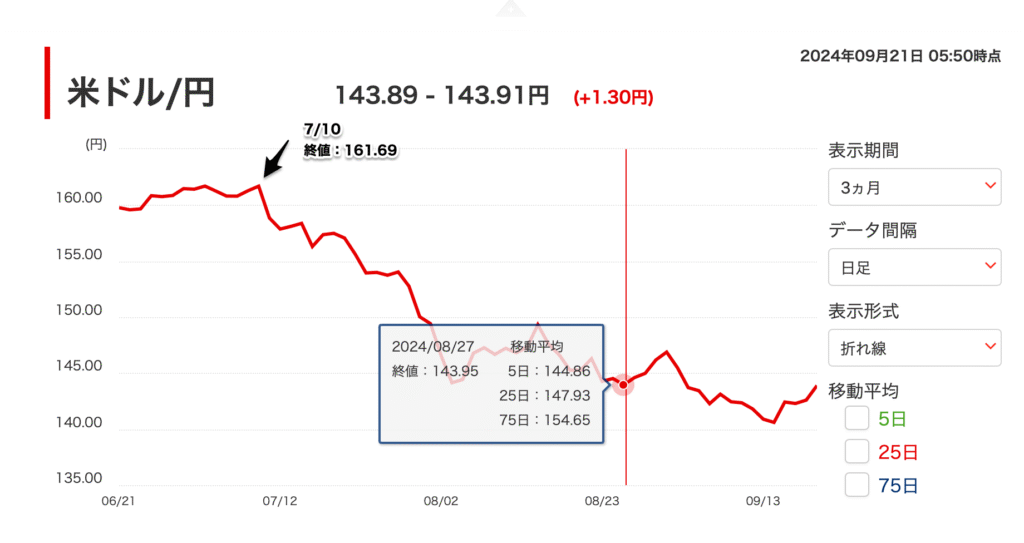

S&P500やオルカン自体が暴落したというよりは、大きくに円安に動いていた為替が、急激に円高に振れたことによる為替の要因の方が大きかったように感じたね(΄◉◞౪◟◉`)

私が積立NISAを始めてから現在までの49ヶ月間は、含み損に転じたことは今のところ一度もなくて、49ヶ月間で730,210円の含み益を出せています🌟

もしこの「積立額1,570,661円」を、ただ銀行に預けているだけの状態だったら、含み益+730,210円は発生せず、代わりにほんの数円しか生み出さなかったことになります。

※日本の主要銀行の普通預金の金利は「0.001%」、金利の高いネット銀行でも最高で「0.25%」です🥺

また最近は、インフレで、モノやサービスの価値が上がり、お金の価値が下がっています。

インフレへの対応策として株式として資産を保有することは、有効な対策として機能する可能性が高いです。

最近は、為替介入や11月の米大統領選の不透明感や混乱という背景から円高方向に動きつつありますが、それでもなお円が弱いことには変わりありません。

そんな中、インフレ対策を全くせずに保有している資産は現金のみ(日本円のみの現金保有は、日本円に全財産投資している状況)のままでいると5年、10年、20年と経過したときに、貯めていたはずの現金の価値が目減りしてしまって目もあてらてない状況になりかねないのでは?と感じています。

社会保障などの税負担が重たくなっているこの現代社会でよりよく過ごすためにも、少なくとも国が用意したお得な制度はしっかりと活用できる力とフットワークを、これからも楽しみながら身につけていきたいです!!

直近1年間の積立状況の推移(スクショ)

積立NISA2024年7月

まとめ

✅積立NISA49ヶ月目の収支:+730,210円(前月の収支+708,833円から+21,377円)

→少なくとも私が積立NISAを始めてからの49ヶ月間は、含み損に転じたことは今のところ一度もなく、含み益が出せている。

今後もインフレに強い資産をこれまで以上に育てられるよう、コツコツ投資を継続していきたいと思います₍˄·͈༝·͈˄₎◞🌟

コメント